電子帳簿保存法の導入について

2020年12月、「令和3年度税制改正大綱」で、電子帳簿保存法の改正の方向性が示されました。なかなか普及が進まなかった電子帳簿保存法も、令和3年度改正による要件緩和やDX推進も後押しし、導入に踏み切る企業が増えるのではないかと期待されます。

私達も電子帳簿保存法を導入し運用しています。実際の業務にどう影響するのかをお伝えします。

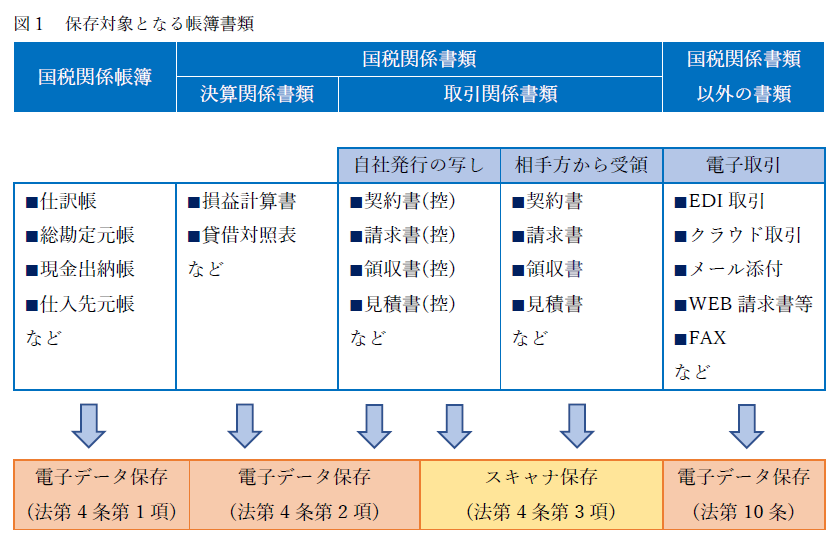

電子帳簿保存法は、紙で保存することが義務付けられた帳簿書類(図1)を、電子データで保存することを可能としました。電子帳簿保存法が定めている保存は、「電子データ保存」と「スキャナ保存」の2つです。電子データは、自社が最初から一貫してパソコンを使用して作成したデータのことで、スキャナ保存は、紙の領収書(以下、「原本」という)などをスキャンして読み取る方法です。

現在、電子帳簿保存法を導入するには、運用前に所轄税務署への申請が必要です(みなし承認)。また、自社の業務フローの見直しや課題の洗い出しもお勧めします。

全ての帳簿書類を電子データで管理するのは、以外と大変です。一部のみ(特定の支店だけ運用や経費精算で使う領収書の一部だけなど)の運用も認められていますので、少しずつ電子化を進めるのも一つの方法です。

現行法では、タイムスタンプや「定期監査(原本の破棄には社内監査が必要)」が必要です。定期監査は、その承認に関係ない人が監査しなくてはなりません。当事務所では、A支店の職員の経費精算の監査は、B支店の職員が監査するように取り決めしています。

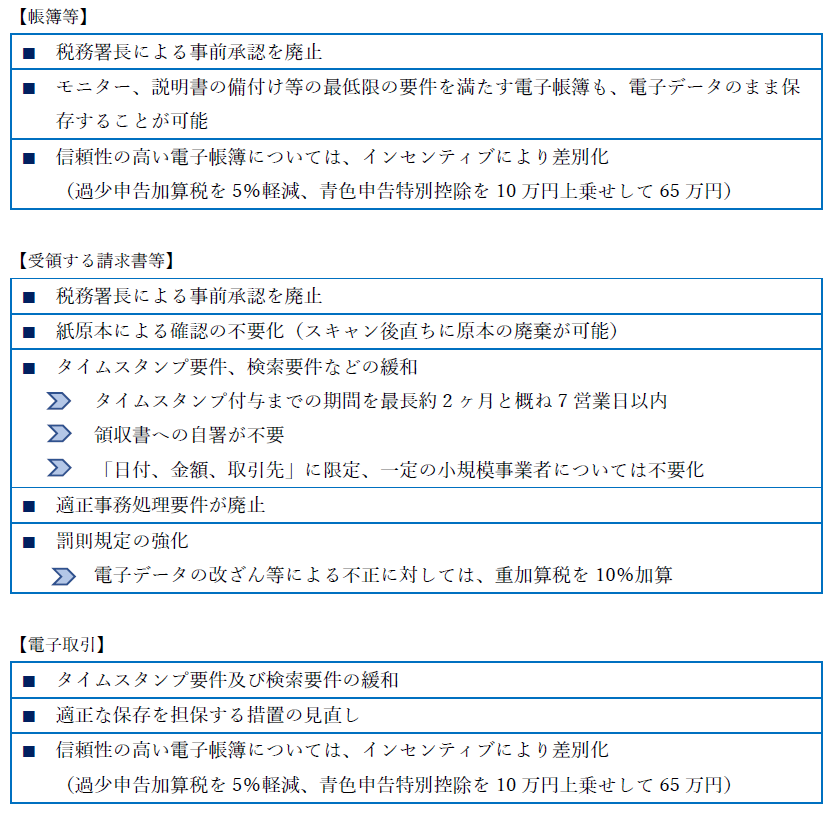

これらは、現行法の基での運用上の注意点です。令和3年度の改正では、図2のように緩和され、敷居が高く導入しにくかった電子帳簿保存法も実用面からいっても活用がしやすくなりました。

図2 電子帳簿保存法改正のポイント

渋谷事務所

佐藤 郁子