「電子取引のデータ保存」のポイント

「改正電子帳簿保存法」により、2024年1月1日以後に発生する電子取引は必ず電磁的記録で保存しなければならないなど、個人事業主から法人まですべての事業者に影響します。

今回は、義務化となった「電子取引のデータ保存」に絞って、ポイントをご紹介します。

1,電子取引とは、取引に必要な情報を紙ではなく電子データで授受する取引を指します。具体的には、電子メールやクラウドサービスを利用した取引情報のやり取りがあげられます。

2,「電子取引のデータ保存」とは、上記のような電子取引で授受した請求書などを電子データのまま保存するときの扱いについて定めたものです。

電子取引で受領した取引情報を電磁的に記録することが既に義務づけられていますが、2023年12月31日までは書面に印刷して保存することが許容されています(宥恕措置)。新たに猶予処置はもうけられたものの、2024年1月1日以後発生する電子取引は、電磁的記録で保存することが原則となります。

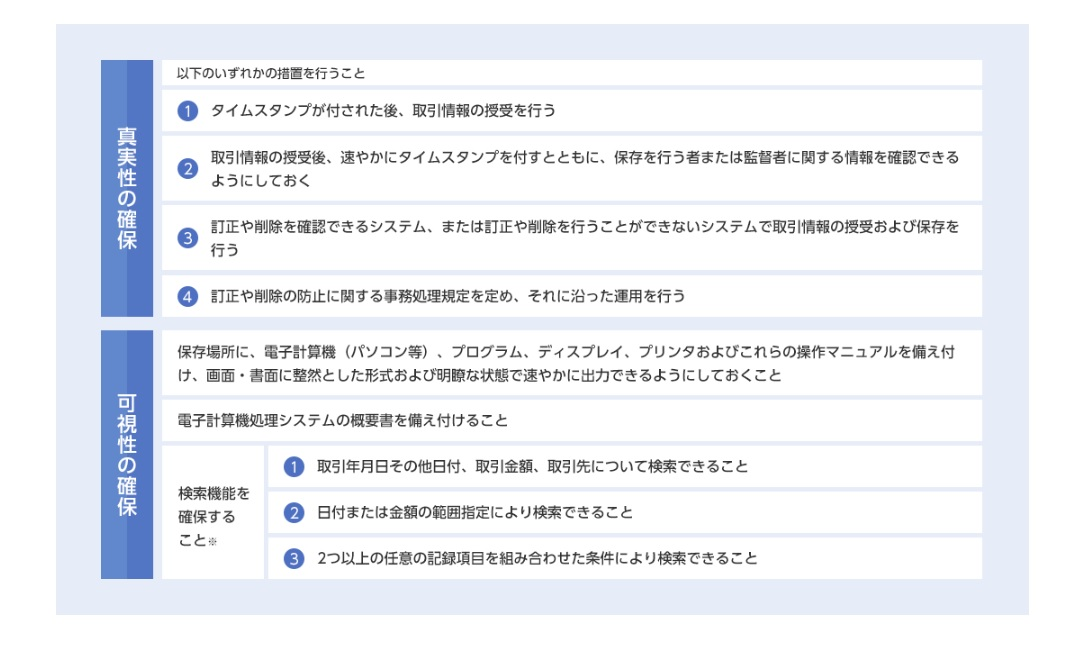

3,電子データを保存する際には、「真実性の確保」と「可視性の確保」の2つの要件を満たす必要があります。

それぞれ以下の目的があります。

真実性の確保:保存されたデータが改ざんされないようにする

可視性の確保:保存されたデータを検索・表示できるようにする

「真実性の確保」については、以下の図の1~4のいずれかの措置を行えば満たすことができます。

「可視性の確保」については原則、以下の図に記載されている措置をすべて行う必要があります。

4,電子データでの保存が完全に義務化された場合の業務への具体的な影響

・電子データで発行したら

電子で発行した請求書や領収書の控え(電子)は、電子データのまま保存する必要があります。紙に印刷し、元の電子データを破棄することはルール違反となりますので、留意が必要です。

・電子データで受け取ったら

電子データで受け取った請求書や領収書は、電子データのまま保存する必要があります。紙に印刷し、元の電子データを破棄することはルール違反となりますので、留意が必要です。

・紙で発行したら

紙で発行した請求書や領収書の控え(紙)は、紙のまま保存して問題ありません。

保存方法としては以下が考えられます。

✔ 1 紙で発行した請求書や領収書の控えをそのまま紙で保存

✔ 2 スキャンし、データ化して保存

✔ 3 PCなどで作成した電子データのまま保存(取引先へは紙で渡した)

2の方法を取る場合は、電子帳簿保存法の「スキャナ保存」のルールに従う必要があります。

3の方法を取る場合は、電子帳簿保存法の「国税関係帳簿書類の電磁的記録による保存」のルールに従う必要があります。

・紙で受け取ったら

紙の請求書や領収書を受け取った場合、紙のまま保存して問題ありません。

保存方法としては以下が考えられます。

✔ 1 紙で発行した請求書や領収書の控えをそのまま紙で保存

✔ 2 スキャンし、データ化して保存

2の方法を取る場合は、電子帳簿保存法の「スキャナ保存」のルールに従う必要があります。

以上、改正電子帳簿保存法のうち、義務化となる「電子取引のデータ保存」についてのポイント及び業務への具体的な影響となります。

出展:国税庁 電子帳簿等保存制度特設サイト

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

弥生会計 電子帳簿保存法あんしんガイド

https://www.yayoi-kk.co.jp/kaiketsu/denshichobo/