印紙税の非課税文書

印紙税の課否判断のプロセスをシリーズでご紹介しています。

第1回「印紙税の文書」

第2回「印紙税の契約書」

第3回「印紙税の所属の決定」

第4回「印紙税の記載金額」

第5回「印紙税の非課税文書」

第6回「印紙税の納税義務者」

第7回「印紙税の納税地」

第5回は、印紙税の「非課税文書」についてご紹介をします。

非課税文書とは、

ある文書が「課税物件欄」に掲げる文書にあたるとしても、これが一定の要件を満たす場合には、印紙税は課されません。この例外的に印紙税が課されない文書を「非課税文書」といいます。

印紙税法第5条は、この非課税文書として下記の3種類の文書を定めています。

⑴ 別表第一課税物件表の非課税物件の欄に掲げる文書

例)記載金額が1万円未満の不動産売買契約書

記載金額が1万円未満の請負に関する契約書

売上の記載金額が5万円未満の受取書 他

⑵ 国、地方公共団体又は別表第二非課税法人の表に掲げる者が作成した文書

地方公共団体とは、都道府県、市町村、特別区並びに地方公共団体の組合及び財産区をいい、別表第二非課税法人とは以下をいいます。

株式会社日本政策金融公庫、日本赤十字社 他

⑶ 別表第三非課税文書の表の上欄に掲げる文書で、同表の下欄に掲げる者が作成した文書

独立行政法人の作成する文書や社会保険に関する文書等

例)国民健康保険法に定める国民健康保険の業務運営に関する文書

自動車損害賠償責任保険に関する保険証券 他

共同作成文書の取扱い

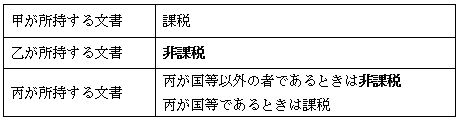

国等と国等以外の者とが共同して作成した文書については、国等が作成しているため、一見すると印紙税法第5条第2号により、非課税文書になるようにも思えますが、そのうち国等以外の者が保存している文書だけが非課税文書となります。

例)国等(甲)と国等以外の者(乙)の共有地の売買契約書

売主…甲及び乙 買主…丙

売買契約書を3通作成し、甲、乙、丙がそれぞれ1通ずつ所持する場合

|

|

以上、非課税文書の解説です。

ご不明点などあれば、弊社コンパッソ税理士法人までご照会ください。

参照

国税庁HP:非課税文書https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/09.htm

「迷ったときに開く 実務に活かす印紙税の実践と応用」新日本法規出版

高田馬場事務所 佐藤和美