租税条約に関する届出書の実務

第1章 非居住者等の国内源泉所得に対する課税関係

1. はじめに

今や日本国外の事業者との取引が事業の種類・規模問わず行われるようになりました。その際に検討しなければならない事柄の一つに「租税条約の適用の有無」があります。しかしながら経営者の中にはこの様なこの国境を跨ぐ取引においては国内取引とは違う制度が存在している事を念頭に置かず国内取引の延長程度にしか認識していない方が少なくありません。

そこで当記事では国外取引における事務手続きのうち「租税条約」に関してその全体像を説明しようと思います。

2. 非居住者等の国内源泉所得

租税条約の前にまず非居住者等(外国法人含む)への支払に係る源泉徴収義務に触れておきたい思います。

非居住者等に課税の対象となる国内源泉所得については次のように規定されており、該当する場合は支払者に源泉徴収義務があります(恒久的施設に帰せられる所得の場合は、源泉徴収の上、申告納税方式による)。

【国税庁「No.2878 国内源泉所得の範囲(平成29年分以降)」抜粋】https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2878.htm

居住者については、原則として、日本国内はもちろん国外において稼得した所得も課税対象とされますが、非居住者及び外国法人については、日本国内で稼得した「国内源泉所得」のみが課税対象とされます。

「国内源泉所得」には次のようなものがあります。

(1) 恒久的施設帰属所得、国内にある資産の運用又は保有により生ずる所得、国内にある資産の譲渡により生ずる所得

(2) 組合契約等に基づいて恒久的施設を通じて行う事業から生ずる利益で、その組合契約に基づいて配分を受けるもののうち一定のもの

(3) 国内にある土地、土地の上に存する権利、建物及び建物の附属設備又は構築物の譲渡による対価

(4) 国内で行う人的役務の提供を事業とする者の、その人的役務の提供に係る対価

例えば、映画俳優、音楽家等の芸能人、職業運動家、弁護士、公認会計士等の自由職業者又は科学技術、経営管理等の専門的知識や技能を持つ人の役務を提供したことによる対価がこれに当たります。

(5) 国内にある不動産や不動産の上に存する権利等の貸付けにより受け取る対価

(6) 日本の国債、地方債、内国法人の発行した社債の利子、外国法人が発行する債券の利子のうち恒久的施設を通じて行う事業に係るもの、国内の営業所に預けられた預貯金の利子等

(7) 内国法人から受ける剰余金の配当、利益の配当、剰余金の分配等

(8) 国内で業務を行う者に貸し付けた貸付金の利子で国内業務に係るもの

(9) 国内で業務を行う者から受ける工業所有権等の使用料、又はその譲渡の対価、著作権の使用料又はその譲渡の対価、機械装置等の使用料で国内業務に係るもの

(10) 給与、賞与、人的役務の提供に対する報酬のうち国内において行う勤務、人的役務の提供に基因するもの、公的年金、退職手当等のうち居住者期間に行った勤務等に基因するもの

(11) 国内で行う事業の広告宣伝のための賞金品

(12) 国内にある営業所等を通じて締結した保険契約等に基づく年金等

(13) 国内にある営業所等が受け入れた定期積金の給付補てん金等

(14) 国内において事業を行う者に対する出資につき、匿名組合契約等に基づく利益の分配

(15) その他の国内源泉所得

例えば、国内において行う業務又は国内にある資産に関し受ける保険金、補償金又は損害賠償金に係る所得がこれに当たります。

これらについての課税方法は、国内源泉所得の種類、恒久的施設の有無、国内源泉所得が恒久的施設に帰せられる所得か否かによって異なります。なお、租税条約によって国内源泉所得について異なる定めがある場合は、租税条約に従うことになります。

また、(1)、(15)以外は源泉徴収の対象となります。

ここでは各項目について詳細な説明は割愛しますが、自社が行った非居住者への支払がこの規定に該当するか否かも税務上はよく問題になります。海外の事業者と取引をする予定の経営者の方は取引前に一度税理士等の専門家に相談すると良いでしょう。

第2章 租税条約の概要と届出書

1. 租税条約の概要

租税条約とは、国際取引における2国間の課税権の調整等を目的として締結される条約です。課税権は各国ごとに有しているものですが税制も制度設計の考え方も様々です。そのため場合によっては、一つの取引に対しそれぞれの国で課税する二重課税や、或いは、制度の抜け道を利用した租税回避が生じてしまいます。これらの問題を回避するために国と国との間でその国の制度に合わせて個別に租税条約が結ばれます。

この租税条約を適用させるための手続が「租税条約に関する届出書の提出」です。

2. 租税条約に関する届出書の提出

非居住者等への支払につき租税条約の適用を受けようとする場合は「租税条約に関する届出書」を提出する必要がありますが、国税庁では次の様に規定しています。

【国税庁「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」抜粋】

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2888.htm

非居住者等は、届出書を所得の支払者である源泉徴収義務者(以下「支払者」といいます。)ごとに正副2部作成し、最初にその所得の支払を受ける日の前日までに、支払者を経由して支払者の納税地の所轄税務署長に提出します。

租税条約の恩恵を受けるのは受領者たる非居住者等なので届出は非居住者等が行うという趣旨の規定です。しかし実務の現場においては、非居住者自身が日本の国税当局向けに日本語で届出書を作成し提出する、ということはあまり考えられず支払者が非居住者に説明したうえで代理作成し提出するのが一般的です。

この手続きを疎かにしていると軽減・免除されるはずだった税負担を受領者に負わせることになり、相手企業との信頼関係に傷をつけてしまう事態になりかねません。外国との取引を始める際には必ず慎重に検討する必要があります。

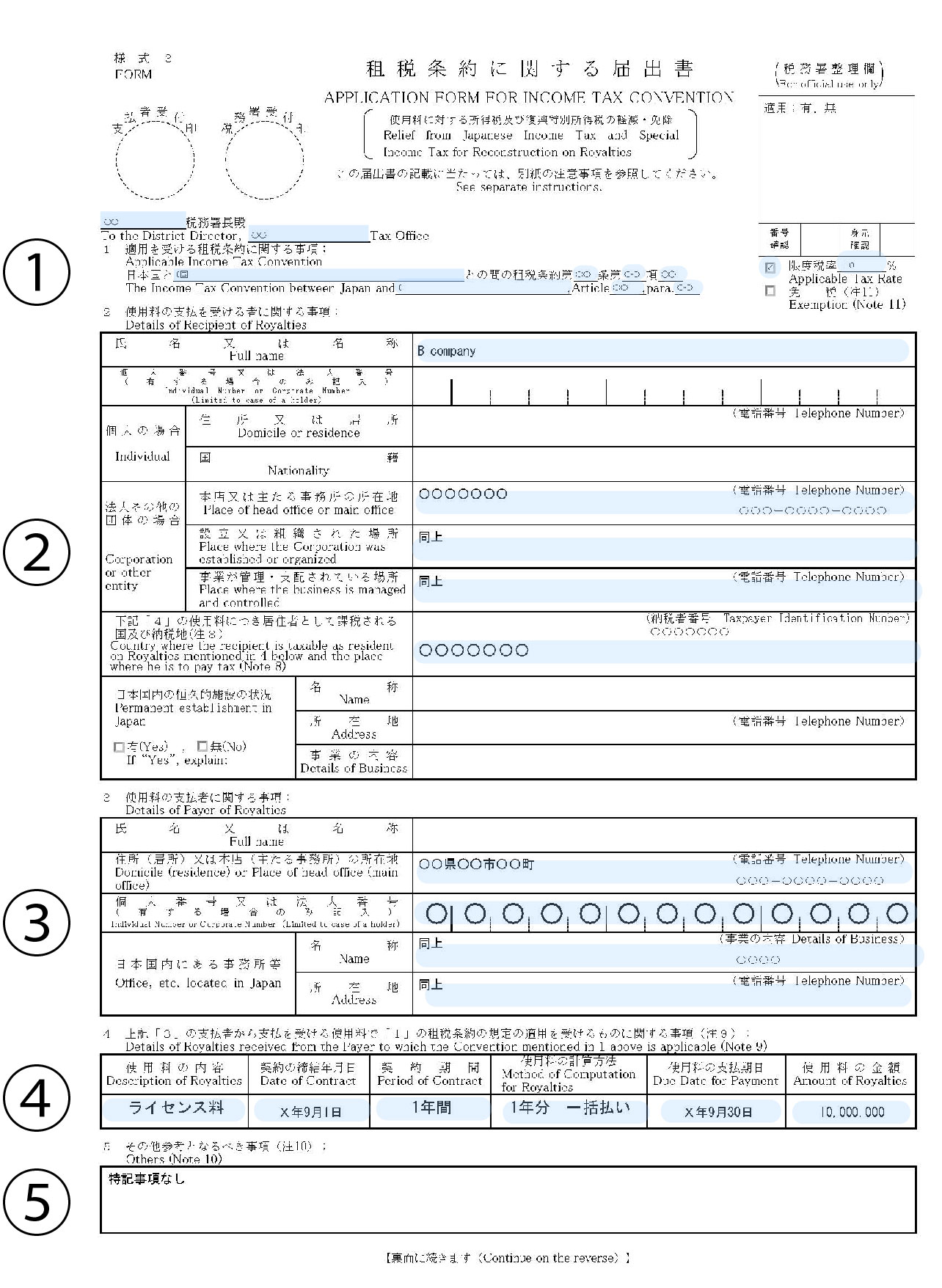

第3章 簡単な事例で見る届出書の書き方

簡単な例を基に届出書の書き方について見ていきます。

<事例>

内国法人(以下A社)は外国法人(以下B company)との間でライセンスの使用に関する契約をX年9月1日に締結した。ライセンス料は1千万円で契約期間は1年、支払日はX年9月30日である。このライセンス料は使用料等として源泉徴収すべきものに該当する。なお、B companyは日本国内に恒久的施設を有していない。また、B companyの本店があるC国と日本は限度税率を10%とする租税条約(特典条項を有しない)を結んでいる。

使用料等に対する源泉徴収税率は20.42%です。原則通りならば、下記の源泉徴収をしなければなりません。

10,000,000円×20.42%=2,042,000円

しかし、相手国との間に租税条約が結ばれておりその限度税率は10%と規定されていました。従って、租税条約に関する届出書を提出すれば源泉徴収額は10,000,000円×10%=1,000,000円と約半分で済みます。

この事例について租税条約に関する届出書を作成すると次のようになります。

① 提出する所轄税務署、相手国、該当する租税条約の条項、適用される限度税率を記入します

② 受領者の名称、住所、恒久的施設の有無等の情報を記載します。

法人番号や納税者番号は該当国の制度により様々ですので事前に確認しましょう。

③ 支払者の名称、住所、恒久的施設の有無等の情報を記載します。

④ 内容、契約日、契約期間、使用料の計算方法、支払期日、金額を記載します。

⑤ 上記以外で適用のために記載すべき事項が定められているときは記載します。

なければ特に記載する必要はありません。

⑥ 日本国及び相手国との間で異なる取り扱いをする事業体に該当した場合に記載します。

当事例では該当しないので記載していません。

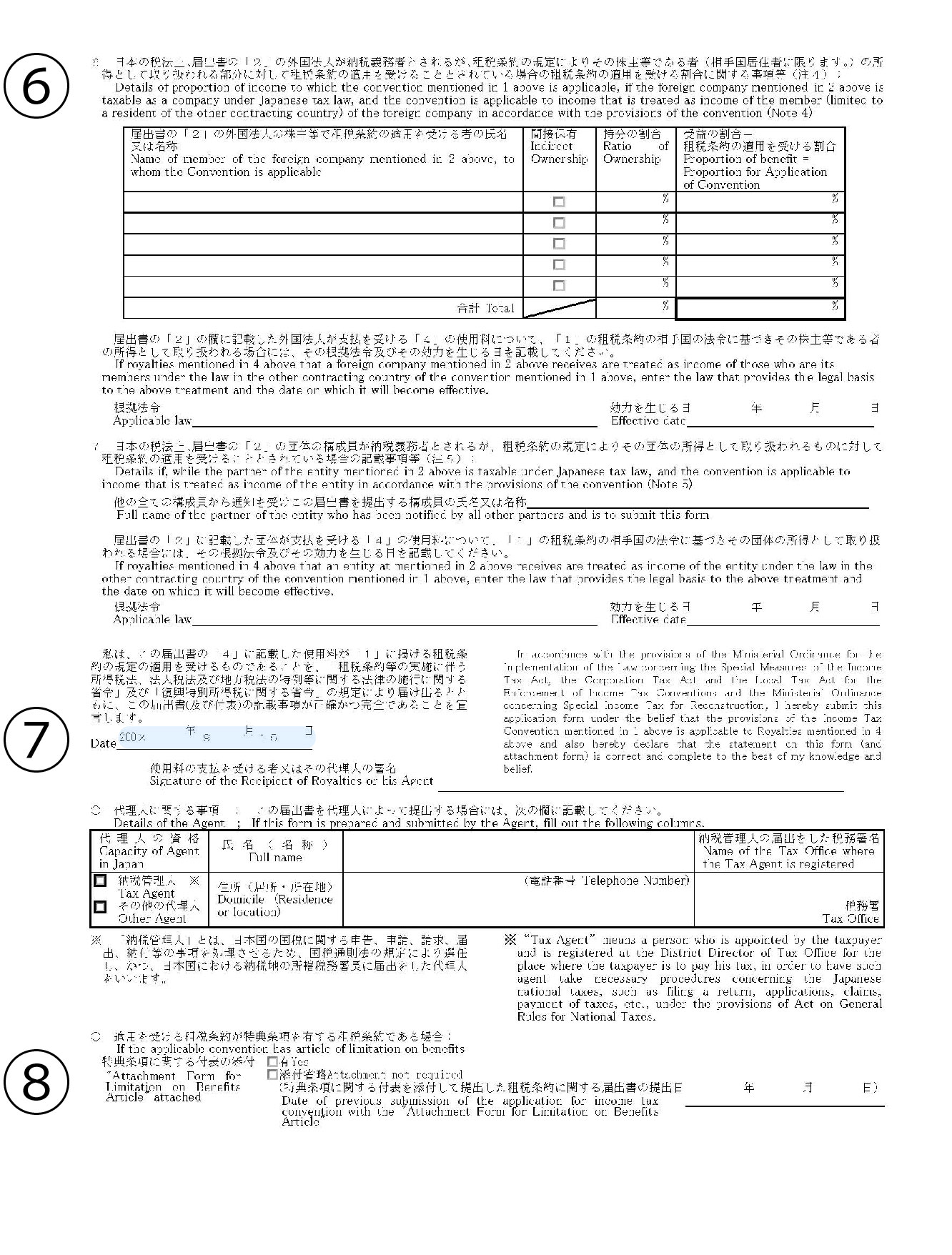

⑦ 受領者の署名及びその日付を記載します。届出期限は支払日の前日(事例ではX年9月29日)までなので、間に合うよう先方に依頼しておく必要があります。

⑧ 特典条項がある租税条約の場合は記載します。

租税条約に関する届出書は所謂「手続規定」であり、期限に間に合わなかったからといって直ちに適用不可能になるわけではありません。とはいえ手続がなされるまでは高い税率で源泉徴収がなされることになり、還付を受ける際にも還付請求書を提出しなければならない等の追加の手続きが必要になってしまいます。取引先との信頼関係を傷つけないためにも規定通りに支払日の前日までに提出するようにしましょう。税理士にとっても土壇場で海外取引の存在を知って「提出期限は明日。でも今から取引先に署名をもらおうとしても間に合わない…」という様な事が起こらないよう事前に関与先に啓蒙しておくことが肝要です。

参考文献

牧野 好孝.『租税条約適用届出書の書き方』.第4版.税務研究会出版局.2017.583p

高田馬場事務所

石井貴尚