印紙税の納税地

印紙税の課否判断のプロセスをシリーズでご紹介しています。

第1回「印紙税の文書」

第2回「印紙税の契約書」

第3回「印紙税の所属の決定」

第4回「印紙税の記載金額」

第5回「印紙税の非課税文書」

第6回「印紙税の納税義務者」

第7回「印紙税の納税地」

最終回の第7回は、「印紙税の納税地」のご紹介をします。

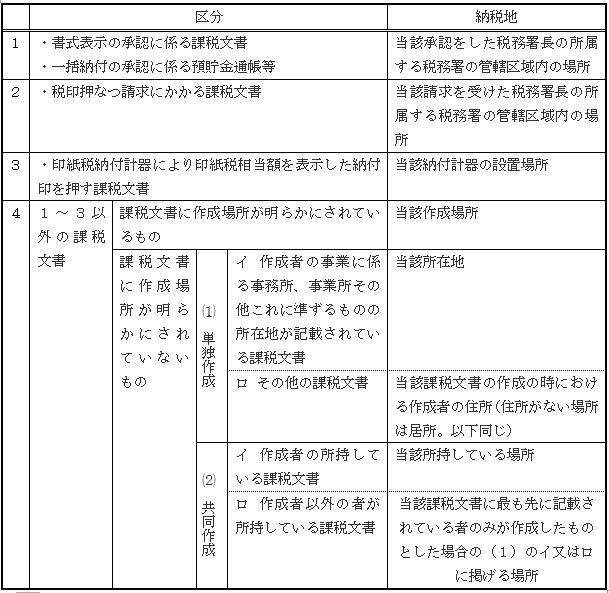

印紙税の納税地については、次の通り課税文書の納付方法ごとに納税地が決められています。

印紙税は、課税文書に印紙税額に相当する額を貼り付けて納付することが原則ですが、印紙税が課される文書を大量に作成する事業所等においては、何種類もの印紙を常備購入保管しておくことは事務管理上手間がかかりますし、個々に印紙を貼り付ける作業が困難となる場合があります。そこで課税文書に印紙を貼り付ける方法のほかに定められているものが1~3です。

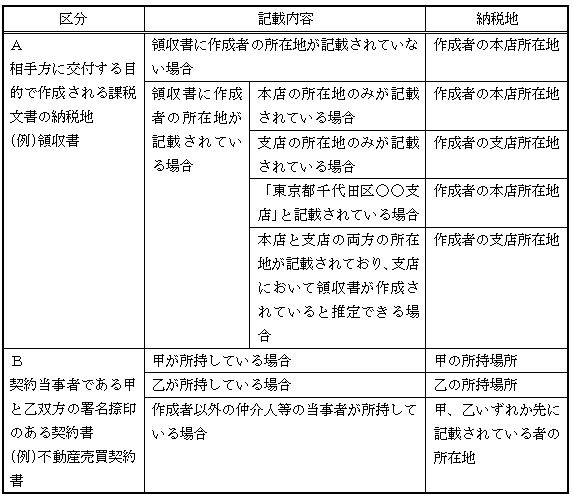

4は1~3に該当しない課税文書についてですが、実際の課税文書に作成場所が記載されていることは極めて稀ですので、「課税文書に作成場所が明らかにされていないもの」が実務上よく取り扱われます。詳細な取扱いは次の通りです。

例えば上記表Aの領収書に「東京都千代田区○○支店」という表記の場合、同区内に麹町税務署と神田税務署の2つの税務署があることから、いずれの税務署の管轄区域内であるかが判明し得ない為、この場合の納税地は支店の所在地ではなく本店の所在地となります。

では、課税文書の作成場所が海外の場合、印紙税法の適用はどうなるでしょうか。印紙税法は日本の国内法なので、課税文書の作成場所が海外であれば、文書の保管場所や権利行使の場所が日本であったとしても、日本の印紙税の課税はありません。よって、日本と海外を往復して契約書に調印をするようなケースでは、文書の作成がいつどこで行われるのかが課税の判断のポイントとなります。

例えば、上記表のAのように、相手方に交付する目的で作成される領収書については、領収書の交付(文書の作成)が海外でなされれば日本の印紙税法の適用はありません。また、上記表Bのように契約当事者の意思の合致を証明する目的で作成される契約書といった課税文書は、当事者双方の署名・押印(文書の作成)が海外でなされれば、日本の印紙税法の適用はありません。この場合、当事者一方が署名・押印をした段階では、課税文書が作成されたことにはなりませんので注意が必要です。つまり、最後に署名・押印をする当事者が海外で行えば日本の印紙税法の適用はありませんし、最後に署名・押印する当事者が日本国内で行えば日本の印紙税法の適用があります。

尚、海外で作成された課税文書であっても、海外で作成されたことが当該文書上明らかでない場合は、税務調査において印紙不貼付につき指摘を受ける可能性がありますので、その作成場所を明記するなり、海外で作成した事実を文書上付記しておいたほうが税務署からの誤解を避けられます。

以上、シリーズ7話で印紙税課否判断のプロセスのご紹介をしました。

印紙税でご不明点があれば、最寄りのコンパッソ税理士法人もしくはメール等にてお問い合わせください。

参照

国税庁HP:受取書の納税地https://www.nta.go.jp/law/shitsugi/inshi/19/12.htm

「迷ったときに開く実務に活かす印紙税の実践と応用」鳥飼総合法律事務所 新日本法規出版

「門答式 実務印紙税」一般財団法人大蔵財務協会

高田馬場事務所 高野 幹子