借方と貸方の意味

社会人になって初めて簿記・会計や企業の決算書に触れましたが、実はそこで使われている借方と貸方の言葉の意味が分かりませんでした。貸借対照表の左側にある資産の部をなぜ「借方」といい、右側の負債と資本の部をなぜ「貸方」というのかという疑問です。本来なら逆ではないかと思いましたが、会社の先輩に聞くと、「世の中すべてがそうなっているのだから、君の初歩的な疑問は脇に置いて、とにかくそういうものだと覚えるしかない」と言われた記憶があります。

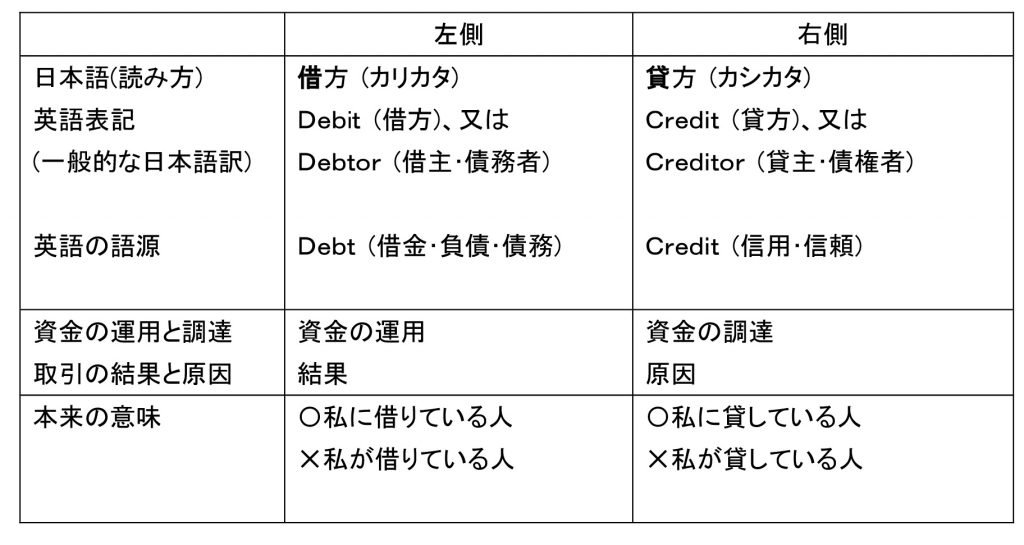

複式簿記では商業取引を貨幣表示する際に、取引の二面性に基づき、勘定科目と金額を結果(資金の運用/借方/左側)と原因(資金の調達/貸方/右側)に分けて同時表記するもので、検算と集計が容易で正確性と網羅性に優れているため、株式会社制度の普及に伴い、ヨーロッパから世界中に広まり、今日では国際標準の簿記方法になっています。

現在勤務する会計事務所に転職して代表者から紹介された書籍(下記参照)を見て、初めてこの初歩的な疑問が解決しました。それによると、複式簿記において左側が借方 、右側が貸方になっている理由は、会計記録の出発点が銀行の顧客記録である債権記録から発祥したため、商業簿記では債務者(Debtor)を記録する側を借方 (Debit)とし、債権者(Creditor)を記録する側を貸方(Credit)という用語を使うようになりました。この原初の債務者・債権者の考え方は自分を主語として考えたものではないため、借方は「私が借りている」のではなく「私に借りている人」であり、貸方は「私が貸している」のではなく「私に貸している人」という意味でした。

表.複式簿記における借方と貸方の意味

参考文献:仁木久恵『フランス会計の展開~複式簿記の生成から現代~』( 2018年4月刊)の第1章・第2節「複式簿記の生成から発展」

渋谷事務所

多田 恵一