【中小企業版】「賃上げ促進税制(所得拡大税制)」概要

2021年、岸田内閣は企業の賃上げを促進すべく、「賃上げ促進税制(所得拡大促進税制)」を打ち出しました。

新制度ではなく、これまで実施されてきた税制優遇措置を強化したものです。

ここでは、中小企業(資本金一億円以下)向けの賃上げ促進税制について説明します。

| 対象事業年度:令和4年4月1日~令和6年3月31日の期間内に開始する事業年度 | |

|---|---|

| 通常要件 | 効果 |

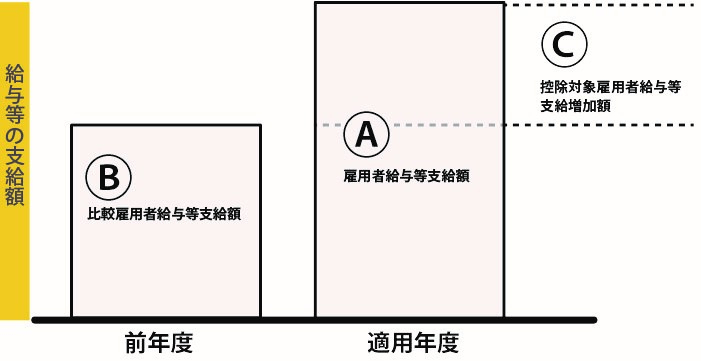

| Ⓐ*(雇用者給与等支給額)がⒷ(前年度)と比べて1.5%以上増加 | Ⓒ(控除対象雇用者給与等支給増加額)の15%を法人税額又は所得税額から控除 |

| 上乗せ要件 | 効果 |

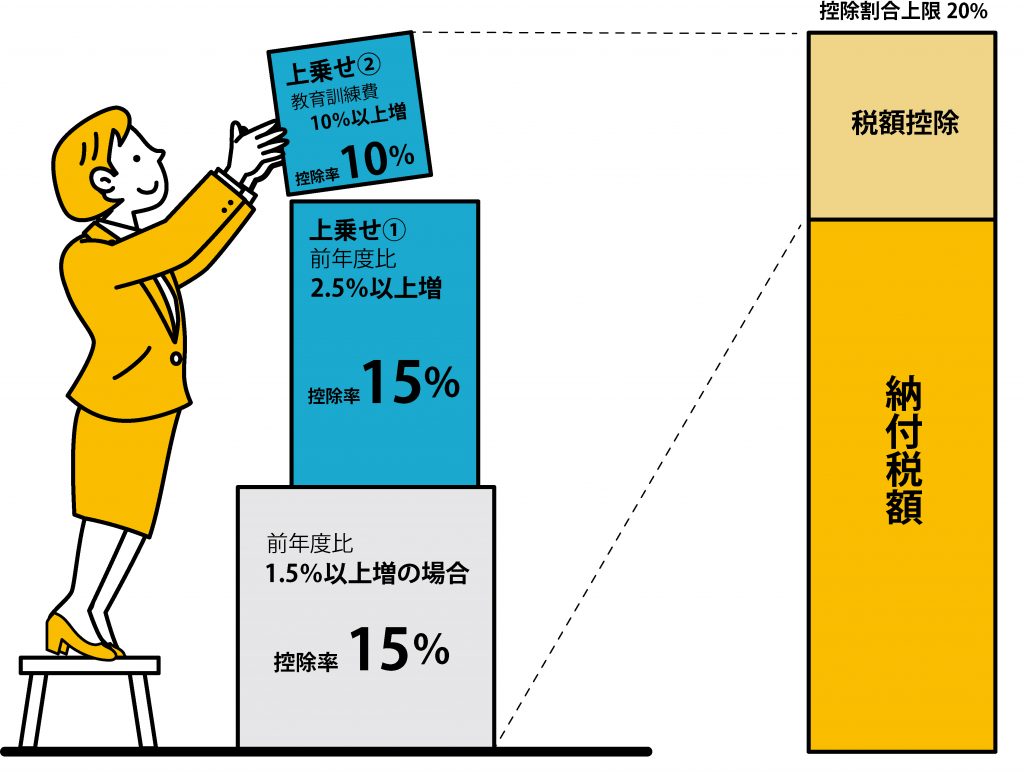

| ① Ⓐが前年度と比べて2.5%増加 | 税額控除率を15%上乗せ |

| ② 教育訓練費の額が前年度と比べて10%以上増加 | 税額控除率を10%上乗せ |

※Ⓐ・Ⓑ・Ⓒは図1を参照のこと

<図1>

これまでの所得拡大税制の上乗せ要件を簡素化し、控除率を引き上げました。具体的には、教育訓練費増加の要件とされていた明細の添付を保存義務に変更し、経営力向上計画の実行証明を廃止しました。

新上乗せ要件を全て満たした場合、最大40%の控除率となります。

大企業では、賃上げの対象となる雇用者の抽出が必要ですが、中小企業の場合は不要です。国内事業所の賃金台帳に記載された者全員が対象となり、パート、アルバイト、日雇い労働者も含まれます。また、給与にはボーナスも含まれます。

※税額控除額は法人税額の20%を上限

<54.2%の企業が賃上げ予定>

2022年3月に実施されたインターネット調査*では、54.2%の企業が2022年度に賃上げを「実施予定」としました。賃上げ率は2~3%未満が最多で、次に4~5%未満となりました。税制優遇に関わらず賃上げ予定であった企業も、せっかくならと税制優遇要件を意識した賃上げを検討しているのかも知れません。

賃上げの理由の1位は「従業員の定着率向上(引留め)のため」で、2位の「人材採用のため」と大きな差をつけての圧倒的な理由でした。

人材の流動化が叫ばれるなか、少しでも流出を防ぎ、人材を確保したいとする中小企業の現状が伺えます。

<賃金体系の見直しも>

中小企業にとって賃上げは大きなコスト増となります。税制優遇も魅力的ではありますが、実施する場合は慎重な判断が必要です。

賃上げを検討する際には、現状の賃金体系の見直しも同時に行うことをお勧めします。

当たり前ですが、毎年全員一律で定額昇給していく制度では、人件費は年々増加していきます。

・将来の人件費コストが心配

・中堅以下の社員の離職率が高い

・現状の昇給制度で社員の定年まで払い続けられるか

こうしたお悩みをお持ちの中小企業さまは多くいらっしゃいます。

コンパッソグループでは、社労士法人と共に賃金体系構築のサポートを行っています。

税制優遇を含め、人件費について困りごとがありましたらご相談ください。

参照

経済産業省 中小企業向け「所得拡大促進税制」ご利用ガイドブック

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai03guidebook.pdf

*株式会社ネットオン

調査期間 :2022年3月18日(金)~3月24日(木)

調査方法 :インターネット調査

有効回答数:192

https://prtimes.jp/main/html/rd/p/000000039.000050033.html

監修:コンパッソ税理士法人 税理士 田中秀和

文:堀江恵美子