【大企業版】「賃上げ促進税制」概要

2021年、岸田内閣は企業の賃上げを促進すべく、「賃上げ促進税制」を打ち出しました。ここでは、大企業(資本金十億円以上かつ従業員数1,000人以上)向けの賃上げ促進税制について説明します。

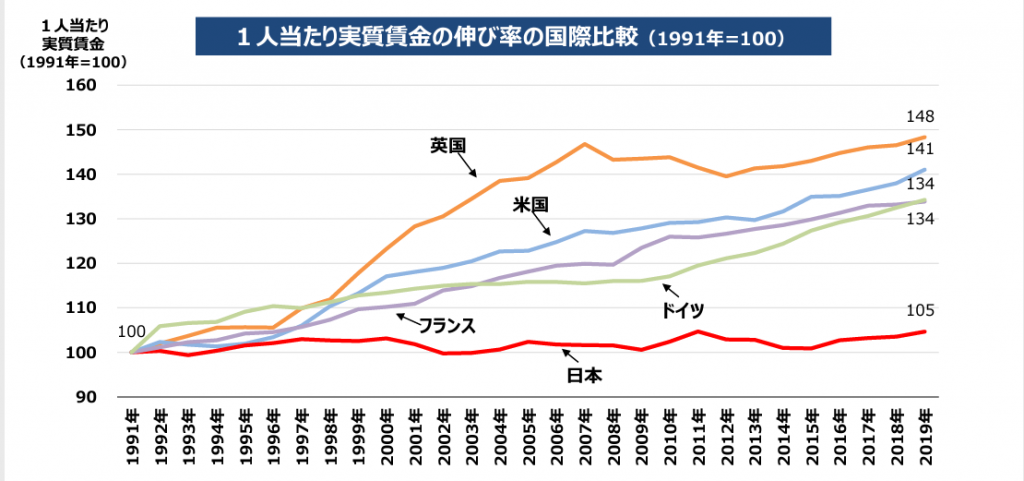

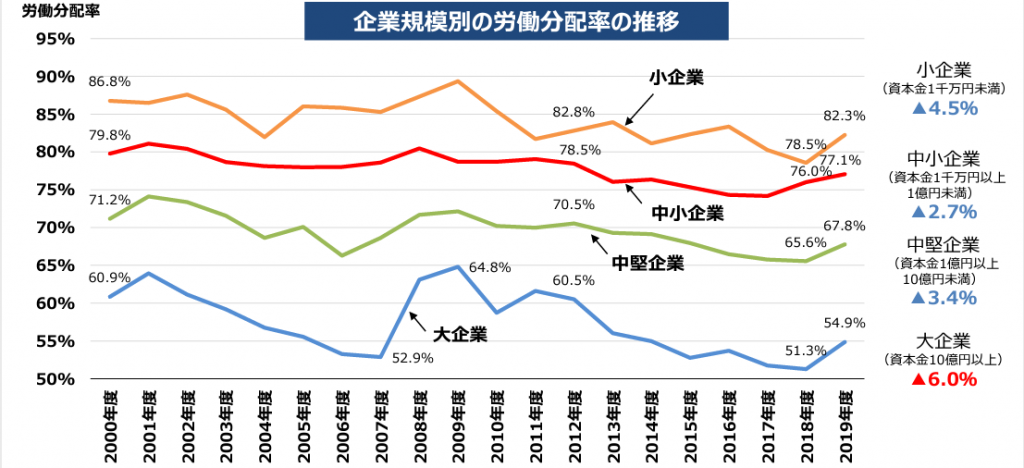

メディアでも多く取り上げられていますが、日本の賃金の伸び率は、世界的に見ても低くなっています(図1参照)。また、図2の通り、企業規模別にみると、大企業の労働分配率が最も低いことが分かります。

これらのことの解消を目的として、今回の税制が制定されました。ただ、全く新しい税制というわけではなく、人材確保など促進税制前の「賃上げ・投資促進税制」に戻ったイメージになっています。

<図1>

<図2>

<要件と効果>

| 対象事業年度:令和4年4月1日~令和6年3月31日の期間内に開始する各事業年度 | |

|---|---|

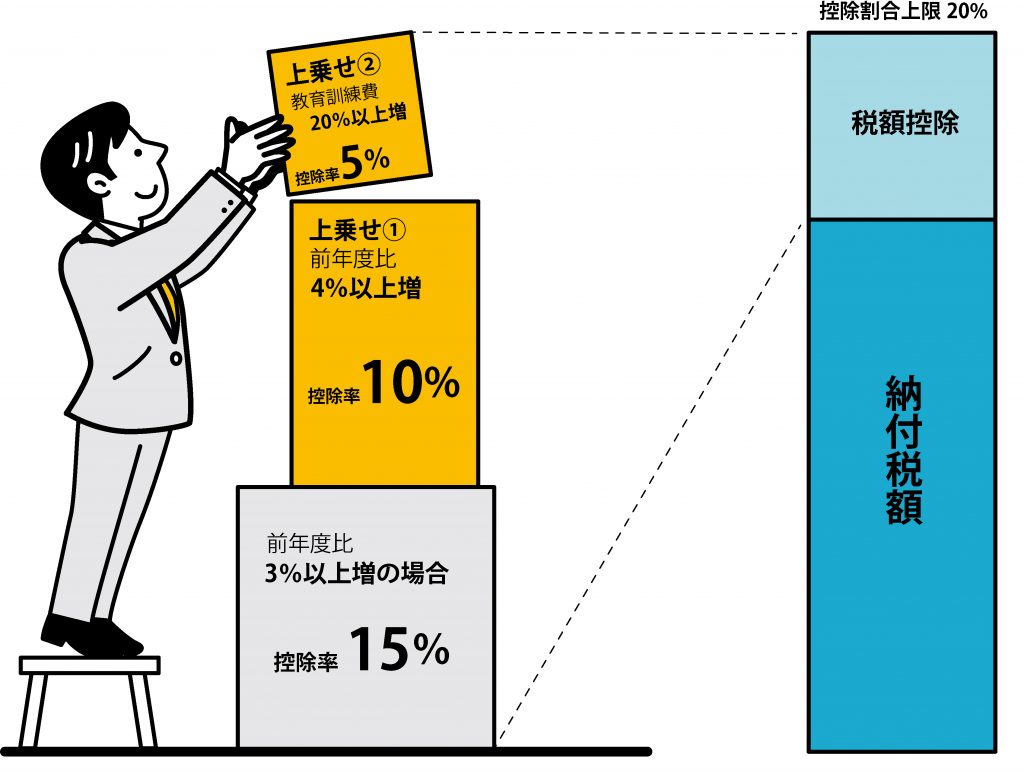

| 通常要件 | 効果 |

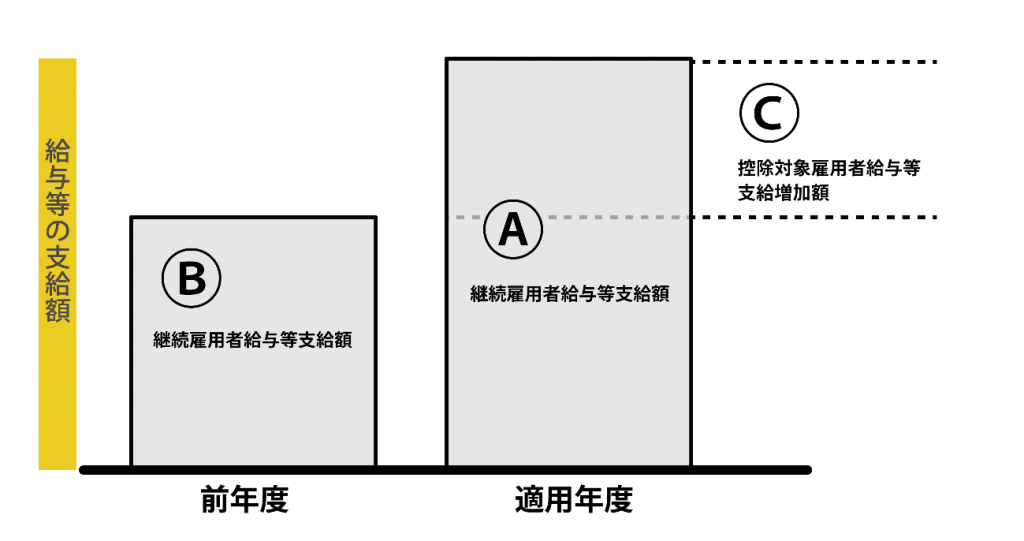

| Ⓐ*(継続雇用者給与等支給額)がⒷ(前年度)と比べて3%以上増加し、マルチステークホルダー方針を公表している | Ⓒ(控除対象雇用者給与等支給増加額)の15%を法人税額又は所得税額から控除 |

| 上乗せ要件 | 効果 |

| ① ⒶがⒷと比べて4%以上増加している | 税額控除率を10%上乗せ |

| ② 教育訓練費の額が前年度と比べて20%以上増加している | 税額控除率を5%上乗せ |

※Ⓐ・Ⓑ・Ⓒは下の図を参照のこと

※税額控除額は法人税額の20%を上限

<ポイント>

○対象となる者の抽出が必要

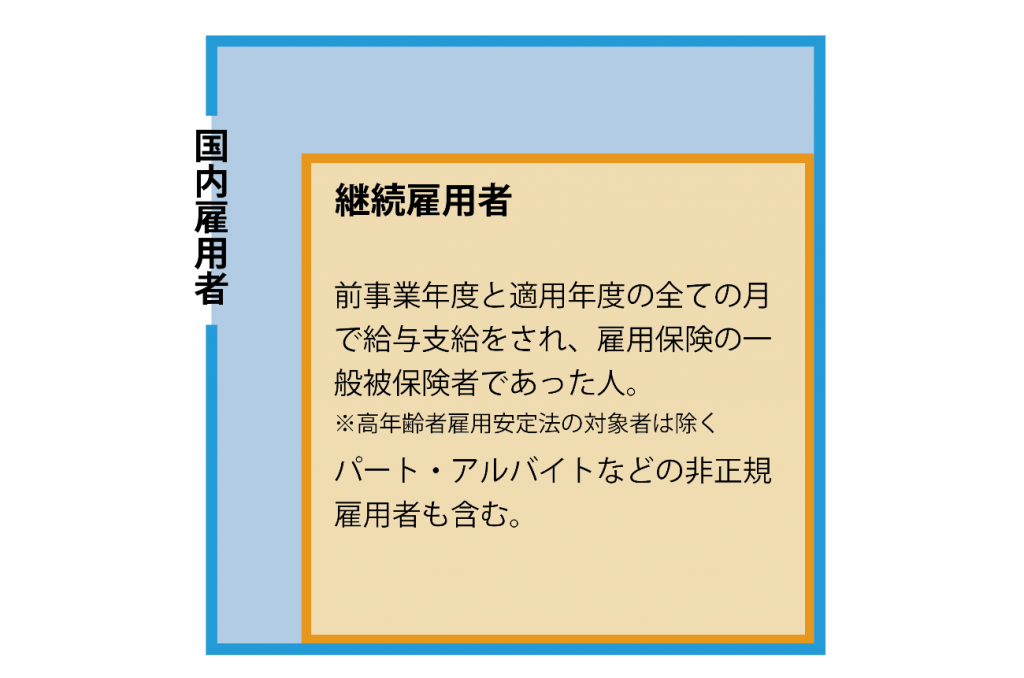

今回の税制では、大企業は継続雇用者の抽出が必要になります。

継続雇用者とは、国内雇用者のうち、前事業年度と適用年度の全ての月で給与支給を受けている人で、雇用保険の一般被保険者である人をいいます。

高年齢者雇用安定法に基づく継続雇用制度を行っている企業では、この適用者は対象外となります。

新規採用者や退職者は継続雇用者にはなりません。また、産休や育休を取得している人で、給与等に含まれる支給を受けていない場合も対象外となります。

○「マルチステークホルダー方針」の公表と申請が必要

「マルチステークホルダー方針」とは、『法人が事業を行う上での、従業員や取引先等の様々なステークホルダーとの関係の構築の方針として、賃金引上げ、教育訓練等の実施、取引先との適切な関係の構築、等の方針を記載したものをいいます。』(経済産業省 大企業向け「賃上げ促進税制」御利用ガイドブックより)

適用事業年度終了の翌日から45日を経過する日までに、決められた様式に則った方針を作成し、自社HPに公表する必要があります。

更に、公表した旨を経済産業大臣(経済産業省)に届け出なくてはいけません。届け出後、経済産業大臣から発出される受理通知書の写しを税務申告書に添付して税制の適用を受けることができます。

連続して税制の適用を受けようとする場合でも各事業年毎に申請が必要になります。

また、変更等を行った場合も届出が必要になります。

今回の税制は、ステークホルダー方針を要件とするなど、政府が大企業に行動変容を望んでいることが伺えます。

更に、令和4年4月1日から令和6年3月31日までに開始する事業年度で、賃上げも投資も消極的な大企業に対して、研究開発税制等の税額控除(特定税額控除)の適用を停止するとしています。

具体的には、資本金10億円以上で従業員1,000人以上の黒字企業において、継続雇用者給与等支給額の増加割合が前事業年度比1%未満の場合には、以下の租税特別措置の適用が停止されます。

■停止される租税特別措置

・ 試験研究を行った場合の税額控除制度(研究開発税制)

・ 地域未来投資促進税制

・ 5G導入促進税制

・ DX投資促進税制

・ カーボンニュートラル投資促進税制

これらのことからも政府から大企業への賃上げへの期待が伺えます。

参照

経済産業省 大企業向け「賃上げ促進税制」御利用ガイドブック

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/pdf/chinagesokushinzeiseigb20220506.pdf

内閣官房 新しい資本主義実現本部事務局 賃金・人的資本に関するデータ集

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai3/shiryou1.pdf

監修:コンパッソ税理士法人 税理士 田中秀和

文:堀江恵美子