災害復興に向けた税制上の支援措置

大雨、台風15号による被害に遭われた方々に心よりお見舞い申し上げます。一日でも早い復興を祈念しております。

我が国は地震災害の多い国ですが、近年は台風や集中豪雨による被害も多くなっています。そこで今回は、災害からの復興に向けた税制上の支援措置について、紹介したいと思います。

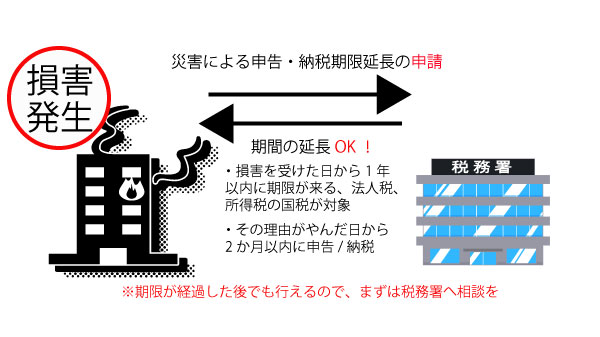

1.申告・納付等の期限延長

①災害により申告・納税等をその期限までにできないとき(交通途絶等)は、納税地の所轄税務署長に申請し、その承認を受けることにより、その理由がやんだ日から2か月以内の範囲で、その期限を延長することができます。例えば、多くの事業者に納税義務がある、毎月10日が納付期限の源泉所得税の納付について、災害により被害を受けたために期限までに納付できない場合には、期限の延長を受けることができます。この手続きは期限が経過した後でも行うことができますので、落ち着いてから税務署に相談することができます。

②災害により財産に相当な損害を受けた場合には、損害を受けた日後1年以内に納期限が到来する法人税、所得税等の国税について、税務署に申請書を提出することで納税の猶予を受けることができます。また、既に納期限の到来している国税についても、申請により認められれば納税の猶予を受けることができます。

2.損害についての法人税、所得税での取扱い

①法人税

A.資産損失、原状回復費用の損金算入

法人の有する棚卸資産、店舗、事務所等の資産が被害を受けた場合には、その損失の金額、原状回復のために要する費用は、損金の額に算入されます。

B.評価損の損金算入

通常の場合は認められない評価損について、災害による著しい損失により帳簿価額が時価を下回ることになった場合には、損金経理により評価損を計上することで損金の額に算入することができます。

C.災害損失特別勘定の損金算入

実際の復旧工事に時間がかかり翌事業年度になってしまった場合でも、被災事業年度で損金算入することができます。これは、災害により被害を受けた棚卸資産、固定資産について、その修繕等のために要する費用を見積もって損金経理により特別勘定に繰り入れた場合には、その合理的な見積額等の一定の限度額までをその事業年度の損金の額に算入することができるものです。

D.災害損失の繰り戻しによる法人税額の還付

災害のあった事業年度から1年以内に終了する事業年度に生じた災害損失欠損金額がある場合には、その災害欠損事業年度開始の日前1年(青色申告書の場合は2年)以内に開始した事業年度の法人税額の一部について、還付請求することができます。

②所得税

A.所得税の軽減または免除

生活に必要な資産に対する損害額から計算する雑損控除(所得控除)と、住宅または家財の損失が1/2以上である場合に適用(軽減額は所得によります)される災害減免法による減免額のどちらか有利な方法で計算した軽減または免除を受けることができます。

B.住宅ローン控除の特例

通常は居住しなくなった年以後は住宅ローン控除の適用がなくなりますが、災害により居住できなくなった場合には残りの適用年についても住宅ローン控除を適用することができます。また、被災した従前家屋と新たに取得する家屋について、住宅ローン控除の重複適用を受けることができる場合があります。

C.事業用資産損失の必要経費算入

災害により事業用資産や棚卸資産等に被害を受けた個人事業主の方は、その損失の金額を事業所得の金額の計算上、必要経費に算入することができます。また、控除しきれない損失が生じた場合には、3年間の繰越控除または青色申告の場合に限り前年税額の繰り戻し還付請求をすることができます。

3.損害保険金を受け取った場合

①法人税

法人が受取人となっている損害保険金は法人の所得となります。なお、保険金で代替固定資産の取得を行う場合には、圧縮記帳により保険金に対する課税を繰り延べることができます。

②所得税

保険をかけていた本人が受け取る建物等の保険や身体の傷害に起因した保険金は非課税となります。そのため、例えば事業用固定資産の損害による保険金が損害額を上回っていたとしても、その上回っている金額も非課税となります。逆に、損害額が保険金を上回る場合には、損害額から保険金を差し引いた金額が必要経費となります。なお、棚卸資産の損害を補填する保険金は事業所得の収入金額となります。

今回ここでご紹介させていただいたものが税制上の支援措置の全てではありません。被害に遭われた方で税務上お困りのことがございましたら、コンパッソ税理士法人までご相談ください。

(参照:国税庁HP)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/saigai/8001.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/saigai/8009.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5608.htm

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_4.htm

渋谷事務所 大橋 暁