社会福祉法人における建設コストについて

令和5年6月に独立行政法人福祉医療機構から「2022年度(令和4年度)福祉・医療施設の建設費について」というレポートが出され、ユニット型特養の建設費に関するデータが公表されました。

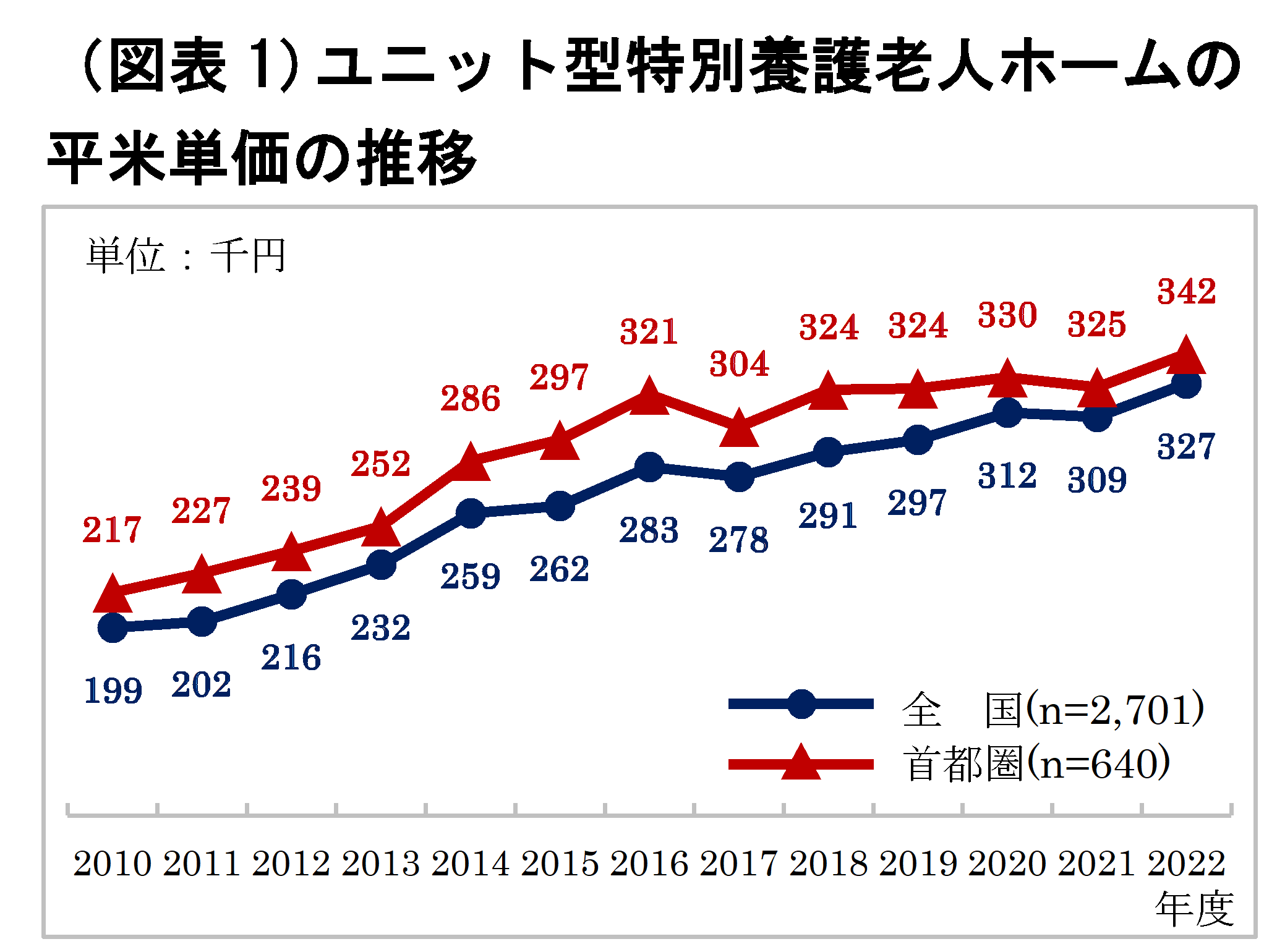

上のグラフは、ユニット型特養施設の1㎡あたりの建設コストの推移を表したものです。

2010年度から見て、1㎡あたりの建設コストは上昇を続けており、2022年度は2010年度の1.5倍以上となっております。

建設コストが高くなることは、事業活動計算書の減価償却費の増加に影響を与えます。施設を開設する際には収支予測を作成して試算を行いますが、建替を行う場合、建替直前の稼働率、人件費等であったとしても、法人の利益率が大きく減少することになります。

コンパッソ税理士法人が作成しております社福DBの令和4年度決算数値では、減価償却費から国庫補助金取崩額を差し引いた実質減価償却費はユニット型特養で約6.5%とでしたので、仮にこの数値が1.5倍近くなるということは、収益の内10.%以上が減価償却費として費用計上されることになるため、単純に考えると令和4年度に3.5%の黒字であった法人は赤字もしくは利益が0になってしまいます。

また、建替を行うために借入を行うことを想定する場合は、建設時よりも借入金額が増加し、それに伴って支払利息が増加する可能性が考えられます。

そのため、持続的な経営を行うためには、黒字経営であるだけではなく、建設時に想定してした利益率よりも高い状態が持続していなければ建替を行うための資金は不十分であることが考えられます。

さらに、コロナ禍により経営状況が赤字(予算と乖離)となってしまった法人様の場合、その差額の利益を取り戻さなければなりません。年々厳しさを増す経営状況の中で予算を達成できなかったことのツケは後々に大きい負担となってしまうため、黒字だから良いではなく、今の状況は本当に大丈夫なのか未来に向けて改めて確認することはどの法人様にも必要な事です。

コンパッソ税理士法人では、ただ単に経理処理を行うだけではなく、多くの関与先様との関与実績から日本一早い決算速報値をお知らせする等、幅広い情報提供が可能です。会計処理についての質問はもとより、自法人様の経営が軌道に乗っていない場合等の様々な相談にも対応ができますので、現在の状況について不安を覚えている方は是非一度ご連絡ください。

参考資料

独立行政法人福祉医療機構「2022 年度 福祉・医療施設の建設費について」

横浜青葉事務所

業務部 伊藤 瞬