土砂災害特別警戒区域内にある宅地の課税評価

相続税・贈与税での宅地評価の方法

相続税または贈与税の算出において宅地の評価をする場合に、路線価が定められた地域の宅地は路線価方式により評価します。

最も単純に路線価方式により宅地を評価すると、次の算式となります(正面だけ路線に接している宅地)。

路線価 × その宅地の地積 = 評価額

土地の評価減となるもの

土地の形状はさまざまであることから財産評価基本通達において、各種の補正率が定められています。この補正率が例えば0.90だとした場合には、算式は次のようになります。

路線価 × 0.90(補正率) × その宅地の地積 = 評価額

つまり、この補正率により宅地の評価額が10%減少するということになります。

そして、この補正率には次のようなものがあります。

□ 奥行価格補正率

奥行が短いまたは長い宅地について、評価減とするもの

※ 短くもなく長くもない宅地は補正率が1.00、つまり評価減無しとなります。

例)普通住宅地区で、奥行距離が4m以上6m未満の場合 ・・・ 0.92

普通住宅地区で、奥行距離が80m以上84m未満の場合 ・・・ 0.81

□ 間口狭小補正率

間口が短い宅地について、評価減とするもの

例) 普通住宅地区で、間口距離が6m以上8m未満の場合 ・・・ 0.97

普通住宅地区で、間口距離が8m以上 ・・・ 1.00

この他にも、奥行長大補正率、不整形地補正率、規模格差補正率、がけ地補正率などがあります。

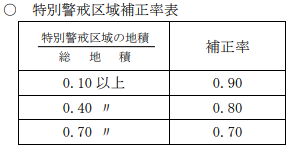

ここに、平成31年1月1日以後の相続または贈与による宅地の評価に適用される新たな補正率が定められました。それが「特別警戒区域補正率」です。

特別警戒区域補正率

相続時(または贈与時)に、土砂災害防止法に定める土砂災害特別警戒区域内にある宅地は、その宅地の総地積に対する特別警戒区域内となる部分の地積の割合に応じて、次の特別警戒区域補正率を乗じて計算した価額によって評価することとなりました。

『「財産評価基本通達の一部改正について」通達のあらまし』より抜粋

この土砂災害特別警戒区域内にあるかどうかは、各自治体が作成しているハザードマップで確認することができます。

少しややこしいのが、土砂災害警戒区域(通称:イエローゾーン)は対象ではなく、土砂災害特別警戒区域(通称:レッドゾーン)が対象だという点です。レッドゾーンは建築物の構造規制(土砂災害防止法24、25)が課せられ、通常の宅地より利用の制限があると認められることから一定の減価が生ずるものされ、上記補正率が定められました。

東京都建設局HPより抜粋

(具体的な計算例)

総地積:400㎡ 特別警戒区域内となる部分の地積:100㎡

『「財産評価基本通達の一部改正について」通達のあらまし』より抜粋

1.総地積に対する特別警戒区域となる部分の地積の割合

2.評価額

路線価 奥行価格補正率 特別警戒区域補正率 地積

10万円 × 1.00 × 0.90 × 400㎡ = 3,600万円

土地の評価減は複雑

今回は土地の評価減のうち、新しく定められた特別警戒区域補正率についてご紹介いたしました。イエローゾーン、レッドゾーンについては東京都の場合はおおむね5年ごとに見直しをするようです。現在レッドゾーンでも対策工事が完了して対象から外れる場合や、新たに対象に指定される場合もあります。その評価の都度確認することが大切です。

また、セットバックを必要とする宅地や都市計画道路予定地の区域内にある宅地など、現在の利用状況からはその評価減が適用できるか否かが容易に判断できない宅地もあります。

土地の評価でご心配な場合は是非弊社までご相談ください。

出典元:

・財産評価基本通達20-6(土砂災害特別警戒区域内にある宅地の評価)

・国税庁資産評価企画官資産課税課 平成30年12月13日付 「財産評価基本通達の一部改正について」通達のあらましについて

・東京都建設局HP

渋谷事務所

加藤 義隆