不動産の法人所有化は相続税対策となるか

個人所有不動産を法人所有すると相続税対策になるのか?法人化は本当に対策となるのか?試算してみました。

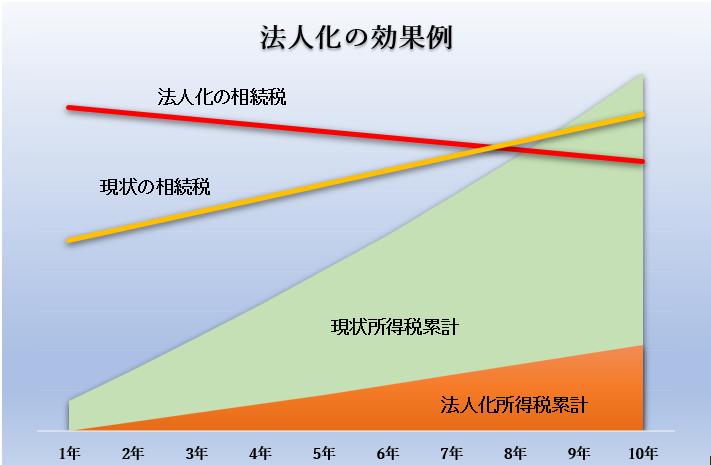

最大効果として次の条件での概要です。

*収益物件の建物のみを譲渡

*債務の引継ぎ

*所得税率が40%と高い方

*後継者となる親族が複数名いる方

*法人化後も贈与などの対策実施

結果として

法人所有した直後はデメリットとなり、相続税は現状より増額します。

ですが、年数経過とともに相続税の上昇を抑制できます。

(図では8年弱でメリット発生)

仕組みとして

相続税一時上昇は、建物と借入債務が無くなり、場合によっては預金財産化となるためです。

現状の相続税が上昇する背景は債務返済が進む点と、高所得の預金化によるものです。

また、所得税負担を累計で比較した場合、法人化により親族への所得分配(役員業務の範囲内)、法人特有の費用計上を最大限活用すると現状の所得税負担が大きく変わり、次世代に相続税納税資金の準備も可能です。

まとめとして

誰もが当てはまるわけではございませんが、長期的な対策が可能な方はメリットが大きいと言えます。

また、建物を法人化すると登記費用や不動産取得税が発生しますが、収益状況・費用設定次第では1年~4年ほどで費用の回収が可能になると思われます。

青葉事務所

小林 竜雅