相続土地国庫帰属制度を紹介 利用する要件やメリットデメリットとは

相続土地国庫帰属制度とは

相続や遺贈によって取得した土地を国に引き取ってもらう制度です。

新しく制定された通称「相続土地国庫帰属法」によって、2023年4月より開始されました。

利用するための条件やメリットデメリットについて説明いたします。

利用要件

利用要件は大きく分けると下記3点です。

- 相続によって土地を取得した人

- 却下事由や不承認事由がない土地

- 負担金を納付すること

それぞれについて説明します。

相続によって土地を取得した人

この制度を利用できる人は、相続や遺贈によって土地を取得した人です。通常の売買や贈与で取得した土地には利用できません。

相続や遺贈が原因であれば、2023年4月よりも前に取得した土地であっても利用できます。

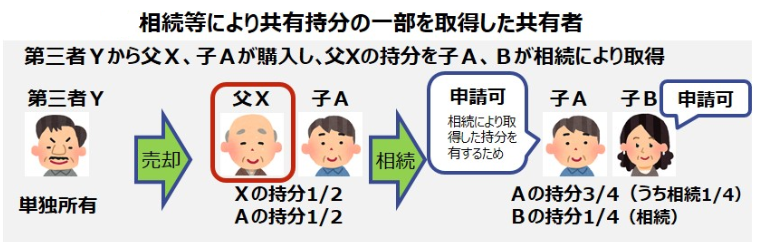

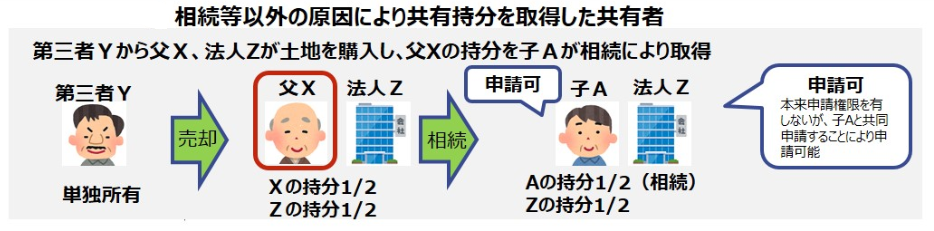

土地を相続した人が利用できる制度ですが、相続人と共同で申請を行えば、本来は利用できない法人も申請できます。また、被相続人(亡くなったかた)と共同で所有していた土地の、被相続人持ち分を相続した場合、相続を理由としない本来の自分の持ち分も合わせて申請が行えます。

(引用:法務省)

却下事由や不承認事由がない土地

どんな土地でも国に引き渡せるのかというと、そうではありません。下記の事由がない土地に限られます。

A.申請できない土地

- 建物がある土地

- 担保権や使用収益権が設定されている土地

- 他人の利用が予定されている土地

- 土壌汚染されている土地

- 境界が明らかでない土地・所有権の存否や範囲について争いがある土地

B.承認されない土地

- 一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

- 土地の管理・処分を阻害する有体物が地上にある土地

- 土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

- 隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

- その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

- 負担金を納付すること

相続土地国庫帰属制度を利用するには、審査手数料と負担金が必要です。

審査手数料は一筆につき、14,000円かかります。

負担金は原則、面積に関わらず20万円です。ただし、下記に当てはまる土地は面積に応じて算定式に基づいた計算が必要になります。

- 都市計画法の市街化区域または用途地域が指定されている地域内の宅地や農地

- 農業振興地域の整備に関する法律の農用地区域内の農地

- 土地改良事業等の、施工区域内農地

- 森林

算定式は法務省のホームページをご参照ください。負担金を自動計算できるExcelシートもあります。

相続土地国庫帰属制度のメリット

相続土地国庫帰属制度のメリットは主に下記の2つです。

- 売却先を探さす手間がかからない

- 引受先が国である安心感がある

それぞれについて見ていきましょう。

売却先を探さす手間がかからない

相続した土地を自身で利用する予定がない場合は、通常売却を検討します。場所が良ければ好条件ですぐに買い手を見つけられるので、心配ありません。しかし、過疎地域や山林などでは、買い手を見つけることが大変です。

不動産仲介会社も買い手探しに苦労しそうな土地は取り扱わないので、自力で買い手を探すことになります。

買い手探しは大変労力を要しますので、そうした買い手探しに苦戦しそうな土地を国が引き取ってくれることはメリットと言えます。

引受先が国である安心感がある

売買が成功して無事に土地を引き渡しても、引き渡し相手が土地の管理を怠ったり、近隣住民に迷惑となる行為を行う相手であったりする可能性もあります。

その土地が実家のあった場所だとすると、これまでお世話になってきた近隣の方々に迷惑をかけることになりかねません。

その点、相続土地国庫帰属制度を利用すれば相手は国であるので、見知らぬ人よりも安心できるでしょう。

相続土地国庫帰属制度のデメリット

相続土地国庫帰属制度のデメリットとしては、下記3点が考えられます。

- 費用がかかる

- 手続きに手間がかかる

- 引き渡せる土地に要件がある

費用がかかる

引き渡しには、一筆14,000円の調査手数料と負担金が発生します。

負担金は都市計画法の市街化区域にある宅地の場合、例えば100㎡(約30坪)で約55万円必要です。

手続きに手間と時間がかかる

申請書類の作成や必要書類の提出などの手間がかかります。また、法務局担当官による実地調査もあるため、完了までには数か月かかると考えられます。

引き渡せる土地に要件がある

引き渡せる土地には申請要件と承認要件があるため、どんな土地でも国に渡せるわけではありません。

建物の解体や残置物の撤去などが必要になると、その費用もかかります。

相続財産の土地を手放す他の方法

相続する土地や取得した土地を手放す方法は、相続土地国庫帰属制度以外にもあります。

相続放棄

相続放棄を行うと、全ての相続財産(負債も含む)の相続権を失うため、土地を相続することもありません。

もし相続人全員が相続放棄を行った場合、家庭裁判所によって任命された相続財産の清算人によって国庫に帰属する手続きがとられます。

ただし、土地だけを放棄するということはできません。

遺産分割協議

相続人間で遺産をどのように分配するか話し合うことを、遺産分割協議といいます。

土地を取得したくないときには、この遺産分割協議で他の相続人と話し合って誰が土地を取得するか決めることもできます。

売却

相続で取得した土地の処分で最も利用されるのは売買です。

相続土地国庫帰属制度では1円も収入になりませんが、土地が売れれば少しでも収入になります。

条件が整えば、納めた相続税の一部を土地の取得費に加算できる特例も利用できます。

まとめ

相続土地国庫帰属制度について説明しました。

相続した土地の処分手段として、選択肢の1つに入れてみてください。

コンパッソでは経験豊富な司法書士や弁護士と提携しています。ご紹介した相続土地国庫帰属制度を検討したいなど、相続についてお困りごとがありましたらご相談ください。

参照:https://www.moj.go.jp/MINJI/minji05_00457.html

https://www.moj.go.jp/MINJI/minji05_00471.html

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm