株式交換のポイント

近年、大企業だけでなく、中小企業においてもM&Aが増加している傾向があります。

企業価値向上のための事業再編等の促進が重要な課題であり、企業の機動的な事業再構築を促すため、令和3年3月1日から改正会社法が施行され、現金ではなく、自社株式を対価として子会社化することが可能となり、今後さらなる企業の競争力の強化を図るべく措置が講ずることとなっています。

株式交付の意義

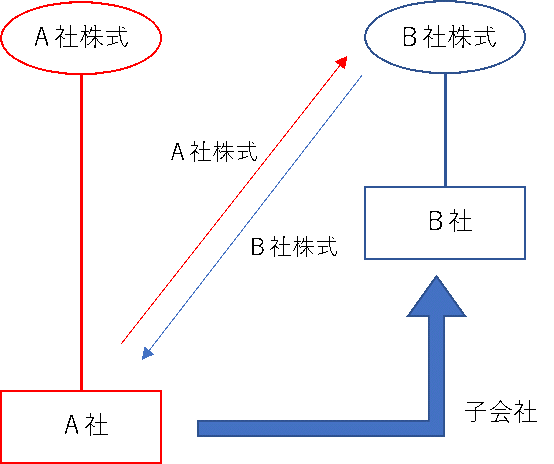

会社法第2条32号の2では、株式交付とは、株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいいます。

この制度はすでに子会社である株式会社の株式を追加で取得する場合は対象とはなりません。また、この制度でいう子会社とは議決権割合が50%以下の実質支配基準による子会社も対象外となります。

株式交換との相違について

株式交付と類似した「株式交換」も子会社化する面では似ていますが、株式交換は完全子会社する手法であるため、完全子会社化まではしない場合には使えない制度です。

株式交換は被買収会社の株式の全てを取得することが前提ですので通常は、親会社、子会社ともに株主総会の承認が必要となりますが、株式交付の場合は、50%以下であった被買収会社を50%超の子会社にする手法であり、実質的には親会社と子会社の株主との株式譲渡という形になりますので、親会社のみの株主総会の承認で進められます。

また株式交付制度は、金銭対価による買収に比べて資金調達の負担が軽減されるというメリットがあります。

令和3年度税制改正について

令和3年度税制改正大綱において、株式交付については、株式交付をした時点ではなく、売却時に株式譲渡益課税を繰り延べとなります。

繰延の措置を受ける場合は、親会社の確定申告書に、株式交付計画書及び株式交付に係る明細書等の書類の添付が必要となります。当該措置は令和3年4月1日以後に行われる株式交付について適用となります。

まとめ

株式交付制度を用いれば、資金調達の負担を軽減できるというメリットがございます。手続きの面でもハードルが低いため、今後活用を検討する企業は増えてくると思われます。

出典:経済産業省「令和3年(2021年度)度経済産業関係 税制改正について」

渋谷事務所 朝倉基允

本社(渋谷事務所)