M&Aにおける税負担の軽減

近年、中堅中小企業においても第三者への株式譲渡による事業承継(M&A)が一般化しています。通常、中堅中小企業のM&Aでは、譲渡価格の総額は株式の譲渡価格と役員退職金の合計額(+役員借入金の返済)で語られることが多いです。

その場合、株価と退職金額は見合い(シーソーの関係)になります。

例えば、譲渡価格の総額は3億円であり、社長に退職金を1億円払う場合、株価は2億円になる、という具合です。このとき、株価と退職金をいくらにすれば手取りが多くなるでしょうか。

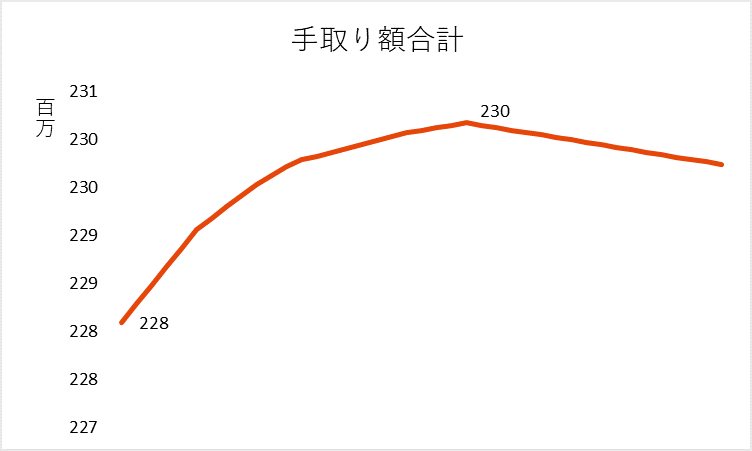

答えは、退職金を受給する役員の勤続年数にもよりますが、一般的に退職金の額面を2,000万円~4,000万円くらいにすると手取り額が最大化されます。試しに譲渡価格3億円、勤続年数30年、資本金1,000万円、M&A仲介手数料2,000万円で計算してみました。下の図をご覧ください。

上記の数字は縦軸が手取り額、横軸が退職金額です。

横軸の退職金額は1,000万円から始まり、100万円刻みでプロットしています。この場合、退職金を1,000万円にすると株価を合わせて手取り額は約2億2,800万円になり、退職金を3,300万円にすると約2億3,000万円になります。その差は約200万円です。

なぜ上記のようになるかというと、株式の譲渡所得と退職所得の計算方法の違いにその原因があります。

株式の譲渡所得は一律約20%の税率ですが、退職所得にかかる所得税・住民税は15%から55%の累進課税です。また、退職所得は税制上各種の優遇があります。そのため、退職金を1,000万円程度しか払わないと譲渡所得の20%と比べて、その低税率を使い切れていないことになり、結果的に手取りが少なくなります。

しかしながら退職金に多く支払ってしまうと、グラフをご覧になっていただくとわかる通り、ある段階から手取り額が減少し始め、逆に手取りが少なくなります。

これは累進課税により退職所得にかかる税率が20%を超えてくるためです。

今回の試算の場合だと3,300万円で一番手取りが多くなりました。

このように支払方法を少し変えるだけで、手取り額が大きく変わります。3億円のうち200万円なので割合的には少ないように感じますが、ちょっとした違いでこのくらいの手取り額の差が生まれるなんて怖いですね。

弊社では、事業承継に力を入れて支援をしています。今回の株価と退職金に限らず、事業承継における各種試算を承っております。もし、事業承継に関するご相談がございましたら、お気軽にご連絡ください。

渋谷事務所

小池 良輔