多様性のある働き方ができるフリーランスについて副業との違いをご紹介

働き方改革により、多様性のある働き方が求められるようになりました。

これまで副業を禁止としてきた企業でも、政府が副業・兼業の解禁を奨励したことにより、副業を行うことを認めようという動きに注目が集まっています。

フリーランスと副業は、一見同じような働き方に見えますが、実は税制や社会保険などに大きな違いがあるのです。

今回は、フリーランスと副業の違いについてご紹介します。

フリーランスとは

フリーランスとは、特定の企業や団体、組織とは雇用関係を結ばずに、自分自身が持つスキルや技術を提供することで報酬を得る就業形態のことをいいます。またフリーランスは、個人事業主ともいわれ、労働基準法は適用されません。

現在フリーランスとして報酬を得ている業種は、医師や弁護士など国家資格を必要とするものから、システムエンジニア、プログラマーなどIT関係、作家やデザイナーなどクリエイティブなものまで、実に様々です。

フリーランスは、特定の企業などと雇用契約を結ぶアルバイトとは異なり、最低賃金や労働時間、有給休暇などはなく、報酬や作業時間などは自分で管理し、全ての責任は自分で負う必要があります。

副業とは

副業とは、特定の企業や団体、組織とは雇用関係を結んだ従業員が、本業以外で報酬を得る仕事のことをさします。

副業は本業に支障のない程度で行うことが相応しいとされており、副業で得た収入は「給与取得」や「事業所得」、「雑所得」に分類されます。主に、内職や在宅ワーク、本業の休日に行うアルバイトなどが副業とされます。

なお、公務員の副業は法律によって禁止されています。その理由として、公務員は有事の際、いつでも対応できる体制を整えておく必要があり、副業を行っていたことで、必要な対応が取れないという事態を回避するためです。

フリーランスと副業との違い

フリーランスは、特定の企業などと雇用契約を結ばず、自分のスキルや技術を提供して報酬を得て、生計をたてます。労働時間や休日は決められておらず、自由に働くことができますが、スケジュールやタスク管理、報酬に関しての管理責任は自分にあります。またフリーランス(=個人事業主)では、納税や届け出も自分で行わなければならず、社会保険の加入も必要です。

そのため、フリーランスは自由に働けるという反面、自己管理能力が求められる就業形態です。

特定の企業などと雇用契約を結ぶ副業の場合は、本業以外の企業や組織から報酬を得ます。あくまでも本業に支障がない程度に、副業を行うことが求められます。さらに副業を行う上では、本業の企業秘密や情報漏えいに対して、細心の注意を払うことや、本業の企業や組織のイメージダウンにつながることは、絶対に避けなければいけません。しかし、企業や組織に属していることで、給与計算や税制上の手続き、社会保険の加入などは、会社が行ってくれます。

副業は、本業で安定した収入を得られ、税制や社会保険に関する手続きを会社が行ってくれる反面、拘束時間があり、本業と副業に費やす時間や境界線を明確にする必要があります。

フリーランスの納税について

企業などに属していたときには、あらかじめ税金を差し引いた金額を給与として受け取っていましたが、フリーランスの場合は全ての納税を自分で行います。

フリーランスとして得た報酬に関しては、所得金額を申請し所得税を納めなければいけません。これを確定申告といい、その年の1月1日から12月31日までの所得金額(収入から業務で必要となる経費を差し引いたもの)を、翌年の3月15日までに管轄の税務署で申告します。なお、所得金額が基礎控除(納税者全てが無条件に差し引かれるもの)の38万円に達しない場合は、確定申告を行う必要はありません。

確定申告には、下記の2種類があります。

・白色申告

白色申告は、申請や届け出などは特に必要ありません。また、届け出や申告を行わなければ、自動的に白色申告となります。

・青色申告

青色申告の対象となるのは個人事業主の「事業所得」「不動産所得」「山林所得」です。なお、事業的規模で株式の譲渡や先物取引による所得がある場合も青色申告が可能です。また、不動産所得では事業的規模の基準を満たしていることが必要です。

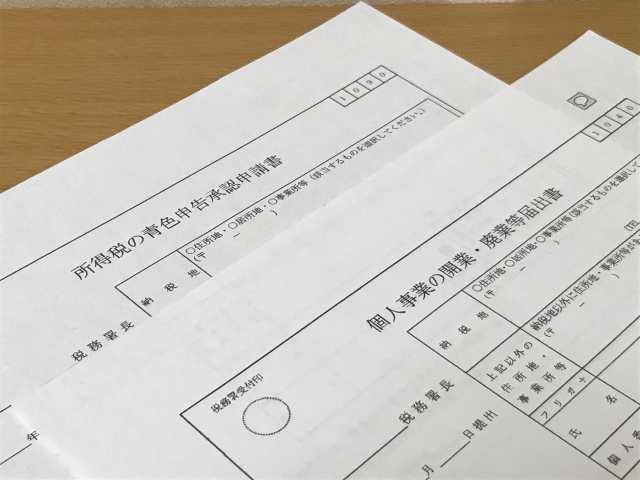

青色申告は、開業日から2か月以内に「所得税の青色申告承認申請書」を、管轄の税務署に提出しておく必要があります。青色申告を行うと、青色申告特別控除として最大65万円の控除を受けられるほか、赤字を3年間繰り越せるといったメリットがあります。

フリーランスの開業届について

フリーランスとして開業した場合、事業を開始してから1か月以内に、管轄の税務署に開業届を提出する必要があります。税制上の特典を受けられる青色申告には、開業届の提出が必要です。

手数料は発生せず、開業届は税務署でもらうほかにも国税庁のHPからダウンロードすることも可能です。また提出は窓口のほか、郵送でも受け付けており、郵送で提出する際は切手を貼った返信用封筒を同封しましょう。

フリーランスの場合は、事業を開始した日がはっきりとしないことが多いでしょう。しかし開業届を出す前に発生した売上は、雑所得になり青色申告における所得として計上されないので、売上が発生するであろう日から逆算して、開業届を提出することが望ましいでしょう。

フリーランスの社会保険や年金について

・健康保険

フリーランスを始める前に企業などに属していた場合、前職の会社の社会保険を最大2年間継続することができます。それ以外の場合は、居住地の国民健康保険に加入します。

・年金

フリーランスの場合は、国民年金に加入します。前職で厚生年金に加入していた場合は、自動的に国民年金に切り替わるわけではないので、自分で手続きを行わなければいけません。

国民年金加入の手続きは、居住地の市町村区役所の年金課や社会保険事務所にて行えます。

まとめ

いまやフリーランスは、自分のスキルや技術を提供することで報酬を得られる上に、労働時間にとらわれない自由な働き方ができるとして、その人口は増加傾向にあります。

しかし、時間管理や納税や申請の手続きは全て自分で行わなければならず、大きな損害が発生したり、クライアントとのトラブルを解決したりなど、全ては自分で責任を負わなければいけません。その一方で副業は、本業という安定した収入と時間管理や税制上の手続きなどは、会社が行ってくれます。

今後フリーランスとして活躍したい人や副業を始めたい人は、その違いを把握しておくことで、自分の適性はどちらであるかを知ることができるでしょう。

(画像は写真ACより)