出向に関する税務上の主要ポイント

厚生労働省による「産業雇用安定助成金」の創設により、コロナ禍において事業の一時的縮小などを行う企業が、人手不足などの企業との間で「在籍型出向」を活用して従業員の雇用維持を図る取り組みが広がりました。

また、経済産業省においても、「大企業等の人材による新規事業創造促進事業」により、大企業等の人材が、所属企業を辞職せずに外部資金調達や個人資産の投下等により起業し、起業したスタートアップに自ら出向等を通じて行う新規事業の支援を行う等、人材の有効活用を促進しております。

最近増えつつある出向について、税務上の観点から主なポイントをご紹介いたします。

Ⅰ.出向負担金の取扱い(毎月の給与)

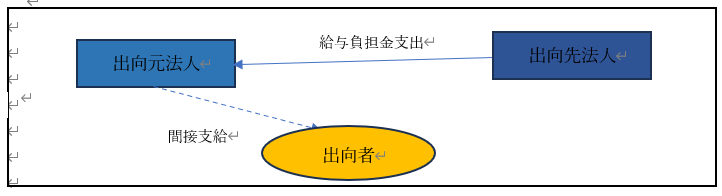

出向者は出向元法人から給与の支給を受け、出向元法人は出向先法人からその出向者に対する給与負担金の支給を受ける、という間接支給の形態を採用することが一般的です。

出向先法人が負担した給与負担金は出向先法人におけるその出向者に対する給与として取り扱われますので、通常は給与として損金算入されることになります。

なお、「出向者に対する給与」相当額を「経営指導料」という名目で支払ったとしても、その実態が給与負担金の場合には、「給与」として取り扱われるため、その支払い時に課税仕入れとして処理することはできません。

また、出向者が出向先法人において「役員」となっている場合において、役員給与として損金算入するためには、以下の2つの要件を満たしていることが必要になります。

ⅰ)出向先法人の役員である出向者の給与負担金の額について、その役員に対する給与として出向先の法人の株主総会、社員総会またはこれらに準ずるものの決議がされていること。

ⅱ)出向契約等においてその出向者に係る出向期間および給与負担金の額があらかじめ定められていること。

Ⅱ.出向負担金の取扱い(賞与)

出向負担金は、原則としてⅠの毎月の給与と同様に取り扱われます。

ただし、出向者が出向先法人において「役員」となっている場合において、支出した賞与の損金算入を検討するときは、出向先の法人の納税地の所轄税務署長にその出向契約等に基づき支出する給与負担金に係る定めの内容に関する届出を行う必要がございます。

Ⅲ.出向者に係る退職給与の取扱い

出向者の退職金は出向元の法人が出向者へ支払うこととなりますが、このうち出向期間中に対応する退職金については出向先の法人が負担すべきものとして、通常、出向先の法人から出向元の法人へ負担金が支出されます。

この負担金の支出の時期と、原則的な取扱いは以下のとおりです。

| 負担金の支出時期 | 税務上の取扱い |

|---|---|

| 出向先の法人から出向元の法人へ復帰した時 | 出向元の法人へ復帰した時に負担金を支出する場合には、出向先法人の支出した事業年度において損金算入 |

| 出向元の法人を退職した時 | 出向元の法人を退職した時に負担金を支出する場合には、出向先法人の支出した事業年度において損金算入 |

| 出向期間中 | 出向期間中に負担金を支出する場合には、次の2つの要件を満たすことを前提に、出向先法人の支出した事業年度において損金算入 ⅰ)あらかじめ定めた負担区分に基づいて定期的に支出していること。 ⅱ)その支出する金額が、出向期間に対応する退職金の負担額として合理的に計算された金額であること。 |

出向制度においては、若手社員の方が出向先企業において新たな能力のキャリア形成を行ったり、ベテラン社員の方が出向先企業においてノウハウを継承・事業成長に携わったり等、様々な人材の有効活用の場がございます。

出向制度も広がりが出てきておりますが、出向制度に関すること、またはそれ以外の労務上、税務上のご相談についても、コンパッソ社会保険労務士法人、コンパッソ税理士法人でお受けできるようにワンストップで体制を整備しておりますので、お気軽にコンパッソグループまでご連絡下さい。

渋谷事務所

川上 大輔