第三者割当で増資を行う場合の注意点

第三者割当増資とは、既存株主だけでなく特定の第三者にも新株式を引き受けさせて増資を行うことをいいます。

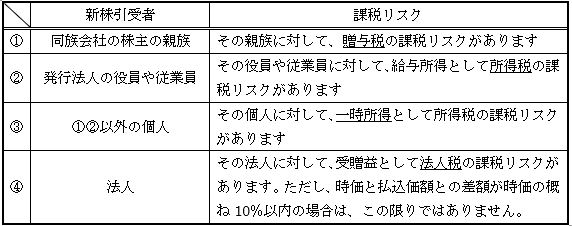

時価により増資が行われる場合、第三者割当増資は、問題ありません。しかし、時価より低い価額での発行(有利発行)により増資を行う場合には、その差額について贈与または経済的利益の供与があったものとされ、新株を引き受けた者に対して、所得税、法人税又は贈与税が課税されるリスクがあることに注意しなければなりません。

有利発行により増資が行われた場合、既存株主から新株主へ経済的価値が移転するためにこのような課税が行われるわけですが、計算例を用いてこれを解説します。

<増資前>

既存株主A・Bが有する株式の時価を1株あたり100円の状況で、Cが1株あたり50円の有利発行により新株を引き受けたとします。

<増資後>

この有利発行によって、増資後の1株あたりの時価は90円となりますが、Cは1株あたり50円の払い込みによって時価90円の株式を取得したことになります。

CはA・Bから1株あたり40円(90円―50円)の贈与を受けたことになり、この1株あたり40円の金額に、引き受けた株式数200株を乗じた金額、8,000円について贈与税が課税されるリスクがあります。

このように、上記のような課税のリスクを排除するためには、増資をする時点の時価による新株の発行が必要となります。しかし、時価を算出するためには、税務上の評価方法による株価算定が必要不可欠ともなります。

増資を考えているものの、株価が気になっている場合には、コンパッソ税理士法人へお気軽にお問合せください。

<参考HP>

・国税庁

https://www.nta.go.jp/law/joho-zeikaishaku/sozoku/060628-2/03.htm

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01/06.htm

東京練馬事務所 薄井 大宜