確定申告の方法 株式投資を行っている人

個人の上場株式等への投資に対する課税関係

今年1月から新NISA制度(少額投資非課税制度)が開始し、また株式市場では、企業業績の回復や市場評価の改善に向けた取り組み等の動きと相まって、年明け以降、日経平均株価は堅調に推移しています。このような中、株の値上がり益を狙いつつ、安定した配当を得ることを目的に株式投資を始められた方も多いのではないでしょうか。

株式投資については、その申告方法が複数あり、選択する方法によっては、税金はもとより扶養控除等の各種控除や国民健康保険料等に影響を与えることがあります。そのため申告に当たっては、その仕組みを十分に理解した上でメリット・デメリットを考慮して、どの方法がご自身にとって最適かを総合的に判断することが重要です。

そこで今回は、まもなく令和5年分の所得税等の確定申告が始まることから、株式を売却した場合や配当金を受けた場合など、株式投資に対する個人の申告方法について解説していきます。

なお、ここで取り上げる株式又は配当とは、証券会社等を通じて取引を行う上場株式及び投資信託(上場株式等)並びにその配当(一部の大口株主等が受ける上場株式等の配当は除きます。)を指すことを前提に解説させていただきます。

1.上場株式等の譲渡所得

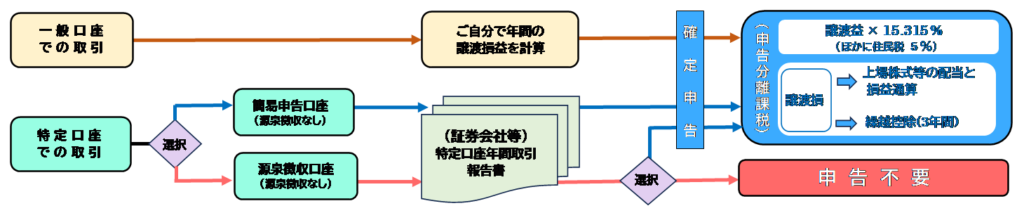

上場株式等の売却による譲渡所得については、1申告分離課税制度と2申告不要制度の2通りの方法があります。株式投資を行う場合、証券会社等に「特定口座」を開設して取引を行っている方が多いと思われるため、以下では「特定口座」での取引を中心に解説していきます。

(1) 特定口座での取引(申告分離課税又は申告不要制度)

特定口座内の取引については、「簡易申告口座(源泉徴収なし)」か「源泉徴収口座(源泉徴収あり)」を選択することができます。

「源泉徴収口座(源泉徴収あり)」かつ「申告不要」を選択した場合、その口座内における株式譲渡益については源泉徴収(所得税及び復興特別所得税15.315%+住民税5%)によって課税関係を完結させ、確定申告を不要とすることができます(申告不要制度)。

一方、「簡易申告口座(源泉徴収なし)」を選択した場合、証券会社等から送られる特定口座年間取引報告書を基に確定申告(申告分離課税)を行う必要があります。

(2) 上場株式等の損益通算及び譲渡損失の繰越控除

上場株式等の売却により譲渡損失が生じた場合、譲渡損失の金額は確定申告により、その年分の上場株式等の配当等と損益通算することができます。

「源泉徴収口座(源泉徴収あり)」で申告不要制度を選択している場合でも、同一の源泉徴収口座内の譲渡損失と配当との通算(損益通算)はできますが、他の証券会社に開設している口座との損益通算が自動的に行われることはありません。他の証券会社に開設している口座との損益通算を行うためには、「源泉徴収口座(源泉徴収あり)」の口座で取引を行っている場合であっても、確定申告(申告分離課税)を選択する必要があります。

また、損益通算してもなお控除しきれない損失の金額については、確定申告書を提出することによって3年間の繰越控除をすることができます。ただし、この繰越控除の適用を受けるためには連続して確定申告書を提出する必要があり、上場株式等の譲渡がなかった年も譲渡損失を繰り越すための申告が必要となりますのでご留意ください。

2.上場株式等の配当所得

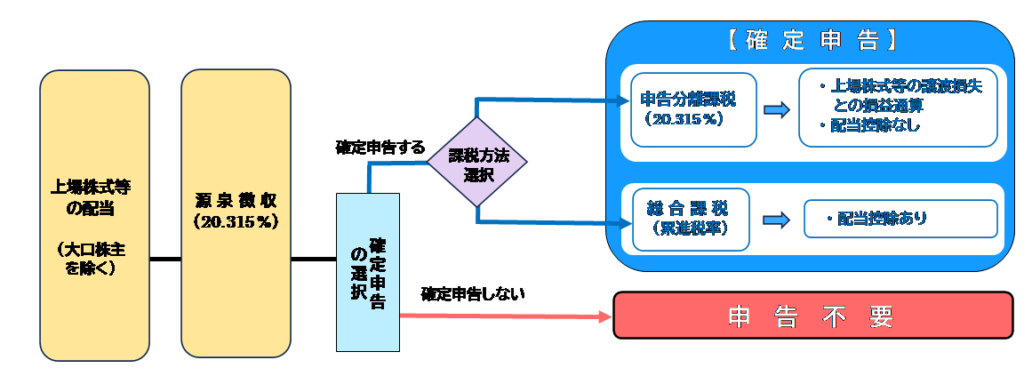

(1) 上場株式等の配当

上場株式等の配当所得については、譲渡所得で選択できる、1「申告分離課税制度」及び2「申告不要制度」のほか、3給与所得等の他の所得と合算して申告する「総合課税」を選択することができます。

申告分離課税制度及び申告不要制度を選択した場合の税額計算は「配当所得×20.315%」と一定の税率となる一方、総合課税の税額計算は「配当所得×(所得税及び復興特別所得税5.105%~45.945%+住民税10%)-(配当控除)」と累進税率が適用され、一定の方法で計算した「配当控除」(税額控除)を受けることができます。ただし、総合課税を選択した場合には申告分離課税で適用できる損益通算ができないので注意が必要です。

総合課税の選択については、配当控除の適用により税金の還付が受けられる場合がある一方、累進税率が適用されるため納付税額が増加することがありますので、事前にシミュレーションを行うことが重要です。

(2) 上場外国株式の配当

米国などの上場外国株式の配当金には外国で所得税が課され、日本では、その外国所得税控除後の金額を対象に源泉徴収(20.315%)がされます。

外国株式の配当について確定申告を選択した場合、二重課税を排除するための「外国税額控除」が適用され、一定の限度内で外国税額を所得税、住民税から控除することができます。ただし、総合課税を選択した場合に適用される「配当控除」は、日本国内に本店のある法人から受ける配当に限られるため、外国法人から受ける配当についてはその適用を受けることはできません。

3.上場株式等の配当所得等に係る所得税と住民税の課税方式の一致(個人住民税の改正)

上場株式等の配当等については、令和4年分以前は、国民健康保険等の他制度における影響を考慮して、所得税と個人住民税で異なる課税方式の選択が可能となっていました。その場合、所得税では総合課税を選択し、個人住民税では申告不要を選択することにより、全体として負担額を軽減することが可能でした。

これに対して、令和4年度税制改正において、令和5年度分の確定申告から所得税と個人住民税の課税方式を一致させる措置が講じられ、令和6年度分の個人住民税(令和5年分の所得税)から適用することとされました。したがって、令和4年分の所得税の確定申告において所得税と個人住民税とで異なる課税方式を選択していた方は、令和5年分の所得税の確定申告において注意が必要です。なお、株式譲渡所得についても、同様の措置が講じられています。

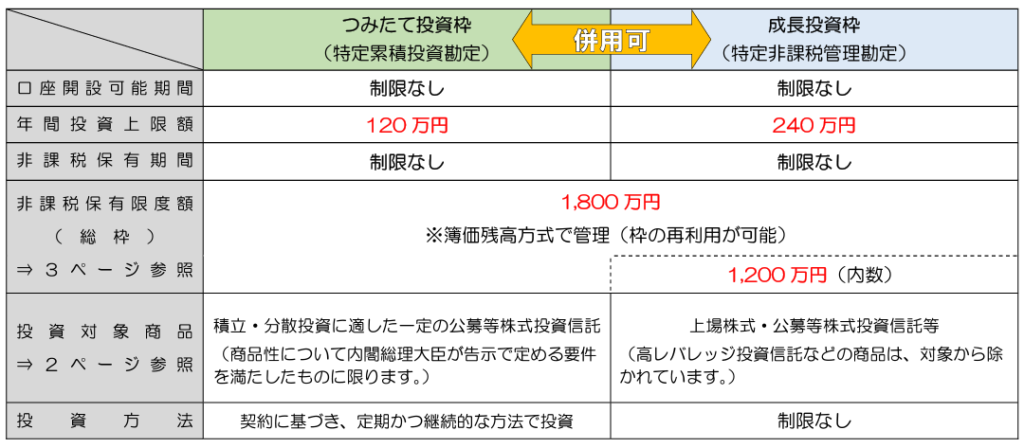

4.新NISA(少額投資非課税制度)の概要

従来のNISA制度が改組され、令和6年1月1日から新NISA制度が開始しました。新NISAでは、年間投資枠が拡大されるとともに、非課税保有期間を無期限化、口座開設可能期間については期限を設けず恒久化されました。また、年間投資上限額とは別に、一生涯にわたる非課税保有限度額を設定することとし、その総額については老後等に備えた十分な資産形成を可能とする観点から1,800万円に拡充されるなど、さらに使い勝手の良い制度となりました。

しかしその反面、注意すべき点もあります。新NISA制度では、従来のNISA同様、NISA口座で取得した上場株式等を売却したことにより生じた損失はないものとみなされます。したがって、その上場株式等を売却したことにより生じた損失について、特定口座や一般口座で保有する上場株式等の配当等やその上場株式等を売却したことにより生じた譲渡益との損益通算や繰越控除をすることはできません。

このように、新NISA制度はメリットの大きい制度ですが、注意すべき点もありますので、制度をきちんと理解した上で利用することが重要です。

なお、従前のNISA口座は令和5年末で終了しましたが、保有している商品を直ちに売却する必要はなく、非課税期間の終了まで新NISAの年間投資枠の外枠で管理することになります(つみたてNISAは購入時から20年間、一般NISAは5年間、非課税のままで保有可能)。ただし、新NISA口座へ移管することはできませんので、それぞれの非課税期間終了前に売却するか、非課税期間終了後に課税口座に払い出しするか、どちらかを選択する必要があり、課税口座に払い出した場合、その後に発生した利益には税金がかかります。

出典:国税庁「新NISAのあらまし(令和5年11月)」より抜粋

以上のとおり、株式投資に対する課税関係はとても複雑で、確定申告を行うことによって損益通算や譲渡損失の繰越控除、配当控除などにより税金の還付を受けられるといったメリットがある一方、申告不要制度を選択した場合に比べて所得金額が増加し、配偶者控除や扶養控除等の適用への影響や国民健康保険料が増加する等のデメリットもあります。

どの方法がご自身にとって最適かの判断は個々の状況等により異なります。所得税の申告等でお困りのことがございましたら、コンパッソ税理士法人までお問い合わせください。

高田馬場事務所 青木 裕貴