住民税に「森林環境税」が上乗せ

令和6年6月から個人住民税の均等割に森林環境税が年額1,000円上乗せとなりました。突然個人住民税が増税したような印象があったかもしれませんが、平成17年の京都議定書発効を発端に環境税は長年検討事項として与党大綱に記載されてきました。平成24年施行の地球温暖化対策税など環境先進国である北欧などを参考に実施され、森林環境税は平成29年の税制改正大綱にてより具体化され、平成31年に「森林環境税及び森林環境譲与税に関する法律」が成立し、この度令和6年より実施となりました。

<目的>

森林整備に必要な財源を安定的に確保し、間伐等適切な森林整備の推進を行うことにより「地球温暖化防止」「災害防止・国土保全」「地方創生」を目的としています。

台風や豪雨などによる浸水や土砂崩れの被害など、度々ニュースで見かけます。環境状況の変化が目に見えてきた昨今ではゲリラ雷雨なども増え、特に山間や河川付近に住む方々にとっては大きな不安事項のひとつとなっています。そうした各地の状況に、協力して助け合うことや自然環境を守ることに、森林環境税は大きな期待が掛かります。

<仕組>

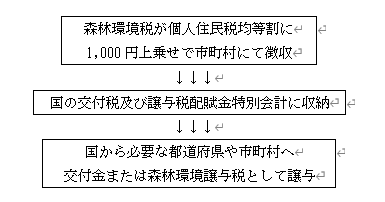

地方税である個人住民税に上乗せですが、森林環境税は国税であって、国が課税徴収し、森林保全が必要な都道府県や市町村に「森林環境譲与税」の形で再配分する仕組みとなっています。

納税義務者1人当たり年額1,000円、納税義務者は全国で約6,200万人が想定されていて、税収は約620億円の見込みです。

<使途>

再配分後の使途は目的達成を念頭に多岐に渡ります。

「治山・流木対策」「枯れ木等処理」「都市緑化」「河川整備」「木材利用促進」「担い手育成・支援」「森林環境教育」「普及・啓発」「ボランティア支援」「森林公園等の整備」「公有林化」「苗木生産支援」などが挙げられます。

<個別に創設された理由>

所得税や消費税の増税等ではなく、新たな税として創設された理由は大きく分けて2点あります。

(1) 目的と使途を明確化して個別に創設し個別に再配分し、地方交付金に影響しないようにしています。財源不足を補う交付金が減らないようにするためです。

(2) 森林整備の遅れ等による土砂災害等による被害は甚大で、人命、人々の生活、被害金額は計り知れないレベルで、この災害防止対策が急務であるためです。

<既出の地方税との区別>

今回実施された森林環境税は国税ですが、既に37の府県と横浜市で似たような税金を導入しています。これらは個人住民税や法人住民税などに課税されています。「森林環境税」と同様の名称のものもあれば、秋田県・富山県・熊本県の『水と緑の森づくり税』、滋賀県の『琵琶湖森林づくり県民税』、横浜市の『横浜みどり税』など名称は様々です。

地方自治体には、国税の森林環境税の実施を急ぐよう国に要望していた自治体も少なくなく、独自の住民税超過課税の設定も必要性と緊急性の表れにも感じられます。

ここで二重課税では?という指摘もありますが、国は「新たな森林管理システム下で市町村が整備に携わるための財源に充てられるため、府県の税に取って代わるものではない」と、棲み分けがなされていると報告しています。

<都市部の理解>

森林環境税は、全国で一律 納税義務者1人当たり年額1,000円を徴収する税金です。広義では公平性は保たれますが、狭義では前述した通り山間部等で恩恵を多く受ける可能性があります。都市部で直接恩恵を感じられない方がいるかもしれませんし、それに不満を感じる方が出るかもしれません。これに対して国は「森林整備等の効果が都市部にも恩恵がある」という論理的な構成を説明し、理解を得る必要があるかもしれません。

目的・創設背景を知ることで理解は深まります。

今回の森林環境税には命や生活も関わっていることを知る必要があります。また、次世代に良い環境を繋いで地球環境を保護するために、世界各国でも環境税は取り入れられています。環境先進国からすると日本は遅いくらいかもしれません。

横浜青葉事務所 菊池 潤