家賃支援給付金 社宅の取扱い

2020年7月14日より、家賃支援給付金の申し込みが開始されました。

申請にあたって、取り扱いが不明な事例がいくつかあり、お悩みになられた申請者の方もいらっしゃったかと思います。

悩まれる事例の一つとして、法人が申請する場合の社宅家賃があります。取扱いについては、経済産業省より「家賃支援給付金に関するよくあるお問合せ」としてQ&Aが公表されました。本記事では、従業員(および役員)の社宅家賃の取扱いについてまとめてみました。

A. 法人が社宅・寮に用いる物件を賃貸借契約等に基づいて借上げて従業員を住まわせ、当該物件の賃料を当該法人の確定申告等で地代・家賃として計上していれば、原則として給付対象となります。他方、賃貸借契約に基づいて従業員に転貸している場合は対象外となります。

経済産業省HP https://www.meti.go.jp/covid-19/yachin-kyufu/qa.html(2020/9/4閲覧)

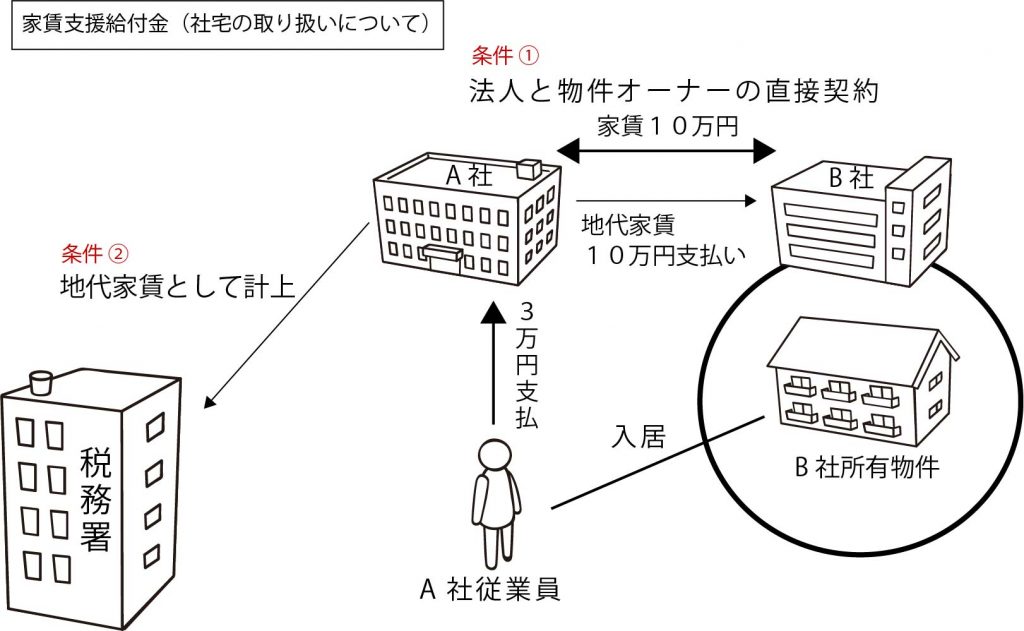

社宅家賃の取り扱い

【例】A社は、不動産オーナーであるBと社宅に係る賃貸借契約を月10万円で締結している。A社は、当該社宅を従業員Xに住まわせ、家賃の一部である3万円を従業員Xから徴収している。経理処理の方法は、不動産オーナーXに支払う社宅家賃(月10万円)については、全額地代家賃として計上している。また、従業員Xから徴収した3万円については、雑収入として計上している。

(1)給付対象となるか

いくつかの要件を満たした場合、給付の対象になると記載があります。その要件は次の通りです。

① 法人が社宅・寮に用いる物件を賃貸借契約等に基づいて借り上げ従業員を住まわせている。

⇒社宅の賃貸借契約が、法人と不動産オーナーとの直接の契約であるか?(=従業員と不動産オーナーとの契約ではないか?)

[YESの場合]給付の要件を満たしています。

[NOの場合]給付の要件は満たしていません。

【本ケースの場合】

A社は、不動産オーナーであるBと直接の賃貸借契約であるため、要件を満たしている。

② 当該物件の賃料を当該法人の確定申告等で地代・家賃として計上している。

⇒社宅家賃の支払額を法人の確定申告で地代家賃として計上しているか?

[YESの場合]給付の要件を満たしています。

[NOの場合]給付の要件を満たしていません。

【本ケースの場合】

不動産オーナーBに支払う社宅家賃については、全額地代家賃として計上しているため、要件を満たしている。

(2)給付額の算定の基礎となる額

現段階において、お問い合わせ内容の中で給付の対象となる金額については、上記②の要件である『当該物件の賃料を当該法人の確定申告等で地代・家賃として計上している』ことがポイントになると考えられます。

通常、法人が不動産オーナーに対して支払う社宅家賃については、全額地代家賃として経費に計上され、従業員等が負担している家賃分については、法人が従業員等から受け取った際に雑収入として計上されます。

今回のケースの場合、地代家賃として計上している全額が給付額の算定の基礎となると考えられます。

※従業員から受け取った3万円を地代家賃の逆仕訳で処理している場合

この場合、地代家賃として計上されている額は7万円(10万円-3万円)のため、給付額の算定の基礎となる額は7万円と算定されると考えられます。

<参考>

まとめ

政府は事業者の事業継続を下支えするため、家賃支援給付金以外にも、様々な政策を打ち出していますが、多くの企業が厳しい状況にあります。企業にとって、このコロナを乗り越えるために必要な対策の一つが、給付金等の申請を活用し資金を確保することです。ご不明な点やその他のご相談については、お気軽にご連絡ください。

東京本社 松岡孝明