償却資産とは?何が該当する資産となるか具体例を説明

償却資産を所有されている方は、毎年1月1日現在所有している償却資産の内容(取得年月、取得価額、耐用年数等)について、1月31日までに償却資産の所在する区にある都税事務所等の自治体に申告する必要があります。

償却資産とは

償却資産とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上、損金又は必要な経費に算入されるものをいいます。

実際に申告するにあたっては、法人の方は固定資産台帳や法人税申告書別表16等を、個人の方は所得税の申告における減価償却明細、固定資産を管理している帳簿等をもとに申告書を作成することになりますが、注意すべき内容があります。

償却資産に該当するもの

まず、償却資産についてですが、具体的には次のようなものが該当します。

【構築物】

舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、予備電源設備、その他建築設備、内装・内部造作等

【機械及び装置】

各種製造設備等の機械及び装置、クレーン等建設機械、機械式駐車設備(ターンテーブルを含みます。)等

【船舶】

ボート、釣船、漁船、遊覧船等

【航空機】

飛行機、ヘリコプター、グライダー等

【車両及び運搬具】

大型特殊自動車(分類記号が「0、00~09、000~099」「9、90~99、900~999」の車両)等

【工具、器具及び備品】

パソコン、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立等

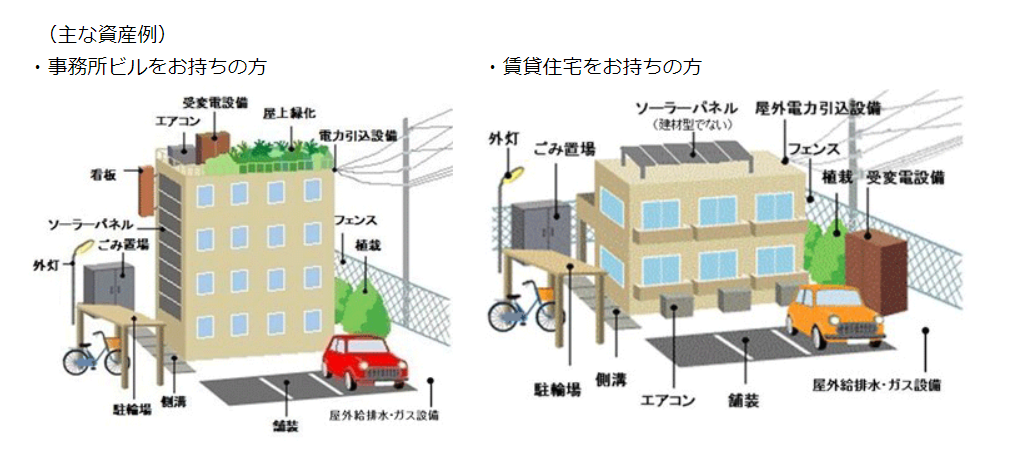

構築物には内装・内部造作等が含まれていますが、主に対象となるのは賃借している物件の内装・内部造作等です。自己所有の建物については、以下の図の内容が償却資産とされますのでご参考ください。

(主な資産例)

(引用:東京都 固定資産税(償却資産)の概要)

また、次に掲げる資産も申告対象となるため、注意が必要です。

・福利厚生の用に供するもの

・建設仮勘定で経理されている資産、簿外資産及び償却済資産であっても、賦課期日(1月1日)現在において事業の用に供することができるもの

・遊休又は未稼働の償却資産であっても、賦課期日(1月1日)現在において事業の用に供することができる状態にあるもの

・改良費(資本的支出・・・新たな資産の取得とみなし、本体とは区分して取扱います。)

・使用可能な期間が1年未満又は取得価額が20万円未満の償却資産であっても個別に減価償却をしているもの

・租税特別措置法の規定を適用し、即時償却等をしているもの

(例)中小企業者等の少額資産の損金算入の特例適用資産、国家戦略特区税制適用資産

30万円未満等により少額特例を適用した資産が、償却資産に該当するのはご存じの方も多いかもしれません。

それ以外にも1月1日時点で事業供用が可能な資産も償却資産に該当するため、注意が必要です。

未稼働の資産や、事業供用されていない資産については建設仮勘定で処理を行い、事業供用してから固定資産台帳等に登録することもあると思います。固定資産台帳等をもとに償却資産申告書を作成する場合には、記載が漏れてしまう可能性がありますので、ご注意ください。

出典:東京都 固定資産税(償却資産)の概要

https://www.tax.metro.tokyo.lg.jp/shisan/shokyak_sis.html#gaiyo_03

渋谷事務所

角 亮佑