保育所における決算準備について(その2)

前回の当記事では保育所における決算準備として寄付金についてご紹介しましたが、今回はその2として補助金についてご紹介致します。

保育所の場合、何種類もの補助金の交付を受けるケースが多く見受けられます。補助金は県や市町村から交付されることがほとんどなので、会計処理自体はさほど大変ではないかと思われますが、決算時において、附属明細書への記載に手間をとられた経理担当者の方も多かったのではないでしょうか?

なぜなら、附属明細書には交付金額だけではなく、交付団体や交付の目的、またその補助事業に係る利用者からの収益まで記載する必要があるからです。

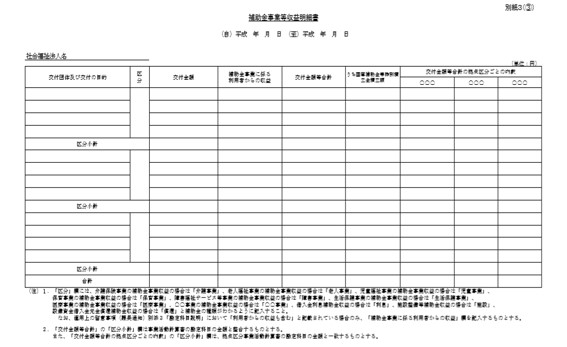

以下に附属明細書の別紙3(③)を添付致しますので、作成に必要な作業をみていきます。

附属明細書をスムーズに作成するにあたり、まず、それぞれの補助金に係る交付決定通知書などをそろえておきましょう。

そして交付団体と目的(補助金の具体的名称など)、交付金額をしっかりと押さえます。この時にできれば会計計上時の元帳の適用も整理しておくとよいでしょう。なぜなら、元帳などを見ると摘要欄に補助金名だけの記載だったり、複数回に分かれて入金のある同じ補助金であっても摘要の記載が違い、違う補助金として集計しているというケースも見受けられるからです。附属明細書を作成する場合に会計ソフトから摘要の文言の集計をかける場合も多いかと思いますが、この場合に漏れがないようにするために適用を整理しておきます。

また、附属明細書は区分欄の記載も要請しているため、補助金の種類もわかるように記載します。

保育事業の補助金収益→「保育事業」

借入金利息補助金収益→「利息」

施設整備等補助金収益→「施設」

設備資金借入金元金償還補助金収益→「償還」

これらは勘定科目が異なりますので適正な科目が使用されているか確認が必要です。

さらに保育事業に関する補助金は、その補助を受けて実施する事業において、利用者からの収益が発生している場合には、その集計も必要となります。ほとんどが保育事業での収益になると思いますが、補助金以外の収益の集計も必要となりますので注意が必要です。

また、附属明細書は国庫補助の積立額も記載する必要がありますので、施設整備等補助金や償還補助金については、国庫補助金等特別積立金への積立処理も確認する必要があります。

最後に未収計上です。

交付決定が当期中であれば入金が翌期以降であっても当然のことながら当期の収入となるため、決算での計上が必要となりますのでこの点も注意が必要です。

以上、決算作業をスムーズに行うために補助金について簡単に見てきましたが、補助金一つをとってもやることは結構多い気がします。普段の処理や資料の保存の仕方によって決算作業に大きな差が出てくると思いますので、今のうちからやれることはやっておきましょう。

コンパッソ税理士法人ではたくさんの保育所様の月次や決算もお手伝いさせて頂いています。保育所におけるご相談等がございましたら、私どもコンパッソ税理士法人にお気軽にお問合せ下さい。

横浜青葉事務所 久保田 良次