相続税の申告ができない場合の救済措置

コロナで相続税の申告ができない場合の救済措置:相続税の個別の期限延長手続き

●コロナで相続税の申告準備が間に合わない!そんな方は、お忘れなく、相続税の個別の期限延長手続きをご検討下さい。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内(例えば、1月6日に死亡した場合にはその年の11月6日が申告期限)に行うことになっています。

しかし、昨今の新型コロナウイルス感染症の各地での感染の拡大状況を踏まえると、これから相続税の 申告期限を迎える相続人等の中には、期限までに申告等が困難な方々も多いものと考えられます。

そこで、現在、国税庁では、新型コロナウイルス感染症の影響により、期限までに申告等が困難な方々の為に、個別の申告期限延長の手続等が設けられています。

以下に、手続きについてご説明させて頂きます。

●相続税の個別の期限延長手続きが認められるのは、やむを得ない理由がある場合です

新型コロナウイルス感染症の影響により、相続人等がその期限までに申告・納付ができないやむを得ない理由がある場合には、個別に申請していただくことにより期限の個別延長が認められます。

それでは、どんな時が、やむを得ない理由があると認められるでしょうか。

〇このやむを得ない理由については、 新型コロナウイルス感染症に感染した方はもとより、 体調不良により外出を控えている方や、平日の在宅勤務を要請している自治体にお住まいの方、感染拡大により外出を控えている方など、新型 コロナウイルス感染症の影響により、申告書を作成することが困難なケースなどが該当することになります。

なお、ご相続が発生した後、次のような手続きが必要となります。

弊所でも、コロナ禍において、相続人のうち、唯一相続財産の事を知る配偶者が入院されて面会ができないなど、このような手続きを進めながら、相続税の申告まで行うということが困難なケースのご相談を多く頂いております。

ご臨終より7日以内

・死亡診断書の取得

・死体埋葬火葬許可証の取得

・死亡届の提出

10~14日以内

・年金受給停止の手続き・年金受給権者死亡届の提出

・国民健康保険証の返却

・介護保険の資格喪失届

・住民票の抹消届・住民票の除票の申請

・世帯主の変更届

なるべく早く

・健康保険証の返却 ・遺言書の調査・検認

・相続人の確定

・故人の財産調査

・遺産分割協議の開始

3ヶ月以内

・相続放棄または限定承認

・相続の承認又は放棄の期間の伸長

4ヶ月以内

・故人の所得税の確定申告(準確定申告 )

速やかに

・遺産分割協議書の作成

・不動産の名義変更登記

・葬祭費

・埋葬料の請求

・高額医療費の請求

・生命保険金の請求

・遺族年金の受給申請

10ヶ月以内

・相続税の申告

●個別の申請により申告期限等が延長されるのは申請を行った方のみ!

必ず、相続人等全員の申請とすることを忘れずに!

個別の申請により申告期限等が延長されるのは申請を行った方のみとなり、他の相続人等の申告期限等は延長されませんのでご注意ください。

●個別延長の場合の申告・納付期限は、やむを得ない理由がやんだ日から2か月以内

新型コロナウイルス感染症の影響により、期限内に申告 ・納付 することが困難な相続人等 については 、 申告・納付ができないやむを得ない理由がやんだ日から2か月以内の日を指定して申告・納付期限が延長されることになります。

つきましては、相続税の申告書等を作成・提出することが可能となった時点で申告を行うことになります。

●個別延長する場合には、どのような手続きが必要となるか。

新型コロナウイルス感染症の影響により、 申告期限までに申告・納付することが困難な相続人等については 、「災害による申告、納付等の期限延長申請書」を提出していだければ、税務署長等が指定した日(やむを得ない理由がやんだ日から2か月以内)まで期限が延長されます。

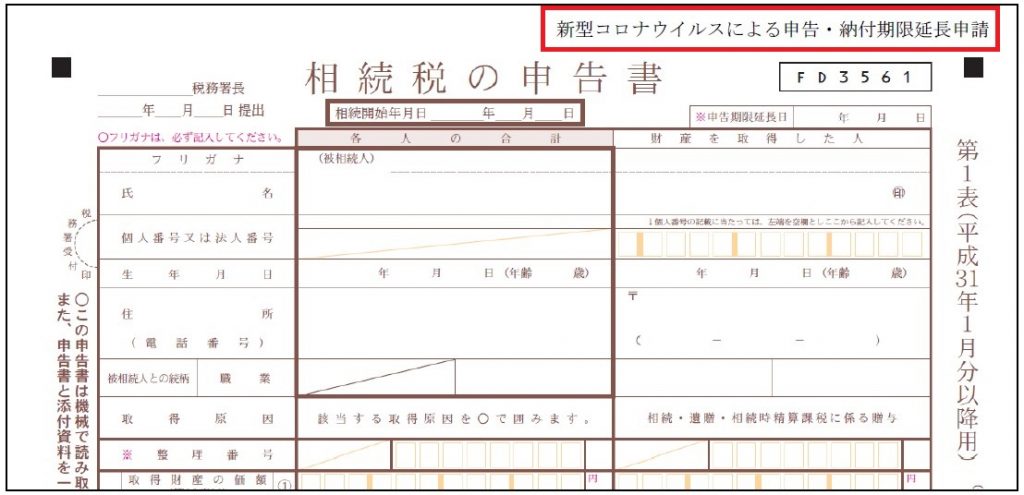

なお、上記申請書の提出に代えて、申告書等の余白に「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記していただいても結構です。

その際、国税庁は、新型コロナウイルス感染症の影響による申告期限及び納付期限を延長する旨、を以下の方法で申告書等に記載するよう指定しています。

[相続税申告書の記載例]

●郵送にて、相続税の申告書を提出する場合は、更に要注意!

相続税の納付期限は原則として申告書等の提出日。相続税の申告書の提出までに必ず忘れずに相続税を納めてください!

個別延長手続きを利用した場合の、申告期限及び納付期限は原則として申告書等の提出日となります。

この際、申告書を、郵便又は信書便を利用して税務署に提出する場合には、その郵便物又は信書便物の通信日付印により表示された日が提出日とみなされますので、納付をする場合は期限にご注意ください。

なお、延長後の納付期限までに納付することが困難な場合には、納税についての 猶予制度を適用できる場合があります。適用する場合は別途、税務署に申請手続きが必要になりますので、弊所にご相談下さい。

出典:「相続税の申告・納付期限に係る個別指定による期限延長手続に関するFAQ」https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-074.pdf

渋谷事務所

佐々木 謙