制度会計と管理会計について

事業会社≒企業における会計分野は、①財務及び税務会計を主とする制度会計と、②管理会計に大きく分けられます。

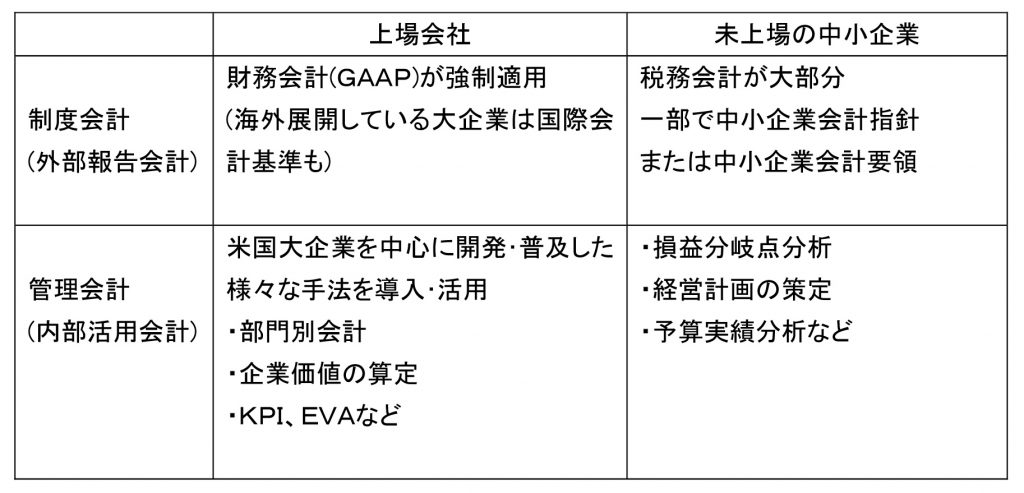

(1)制度会計は外部の利害関係者に対して報告する過去の「外部報告会計」であり、年1回の本決算に代表されます。その基本原則は「企業会計原則」に基づく「企業会計基準」です。法律的な裏付けは会社法、金融商品取引法、税法の3法のトライアングルです。

日本の制度会計は企業規模等により適用ルールが事実上大きく2つに分けられています。

①1)上場会社、2)上場会社以外の金融商品取引法の開示会社、3)会社法の「大会社」の3つは、「企業会計原則」に基づく「企業会計基準」がそのまま適用されており、「財務会計」と言います。また、海外に進出している大企業では日本基準だけでなく、「国際会計基準」(IAS又はIFRS)を採用している先が近年増えています。

②未上場の中小企業では法人税法をベースにした「税務会計」が主体となっている場合が多くなっています。企業数で圧倒的多数を占めるこの領域を少しでも基本原則に近づけるため、中小企業庁と金融庁を軸にして、1)会計参与設置会社等向けに「中小企業の会計指針」(2005年8月策定、その後毎年改正)が、また、2)その他向けに「中小企業の会計要領」(2012年2月策定)が策定されて活用されています。

なお、「企業会計原則」は一般に公正妥当と認められる会計原則(Generally Accepted Accounting Principles、GAAPと略称)を指し、次の7つの一般原則と1つの準則を中心に構成されています。1)真実性の原則、2)正規の簿記の原則、3)資本取引・損益取引区分の原則、4)明瞭性の原則、5)継続性の原則、6)保守主義(安全性)の原則、7)単一性の原則、8)重要性の原則(準則)。この中で「正規の簿記の原則」に相当するものが複式簿記です。

(2)管理会計は自社の経営状態を把握して持続的な業績向上(⇒企業価値の向上)に向けた経営者の意思決定に役立てる未来指向の「内部活用会計」を指します。管理会計の主な領域は次の2つです。①短期の実戦的な業績管理として、利益の損益分岐点分析、原価計算、キャッシュフロー分析、予実管理など。②中長期の戦略的な企画・意思決定として、経営計画の策定と活用、(設備)投資決定、企業価値分析などです。

管理会計の入門に相当する損益分岐点(Break Even Point;BEPと略称)とは、原価及び費用の支出合計と売上≒収入合計が均衡する売上高を言います。原価及び費用を固定費と変動費に分解して損益分岐点を分析することを損益分岐点分析又はCVP分析と言います。CVPはCost-Volume-ProfitAnalysisの略称で、コスト(原価と費用)と販売数量と利益の関係について分析します。

企業会計の全体像を大雑把に整理すると次の表になります。

表.企業会計の全体像

制度会計などの詳しいことは、顧問の税理士先生やコンパッソ税理士法人にお聞きください。

渋谷事務所

多田 恵一