自社ポイントを付与した場合の取扱い

小売業やサービス業では、利用者に対して自社ポイントを付与する場合があります。その場合の「収益の認識」に関する取扱いについて、国税庁が公表した事例とその背景にある「会計基準」等に基づいて紹介させて頂きます。

この「会計基準」等とは企業会計基準委員会(ASBJ)が平成30年3月30日に公表した企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」です。平成33年4月1日以後に開始する事業年度の期首から適用することとされています。ただし,平成30年4月1日以後開始する事業年度の期首から早期適用することができるほか、平成30年12月31日以後に終了する事業年度末に係る財務諸表から適用することもできます。

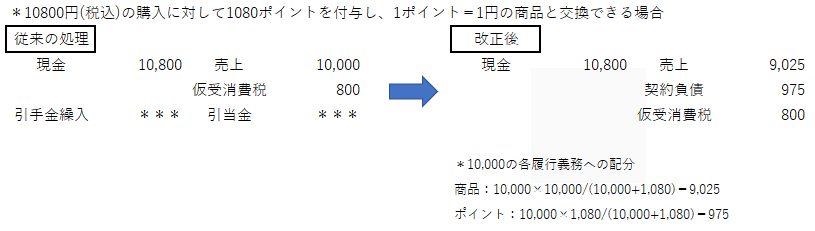

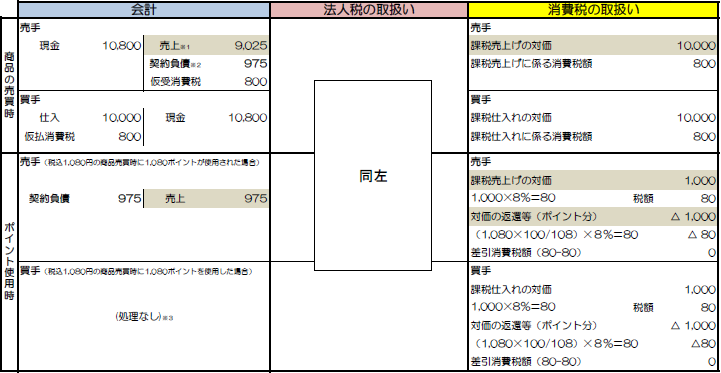

自社ポイントを付与した場合、会計上では、ポイント引当金の繰入が行われることが一般的であり、法人税と異なる取扱いとなっていました。新しい会計基準では対価の一部を契約負債(前受処理)として取り扱うことになりますが、法人税でも基本通達2-1-1の7において、一定の要件のもと、継続的用を条件に同じ取扱いを認めています。

なお、消費税の取扱いは、税制改正などは行われておらず、従前の取扱いからは変更がないため、会計及び法人税との取扱いが異なってしまいます。

新基準を採用した場合、課税の繰り延べの効果はありますが、タイミングだけの問題で、トータルの期間では有利不利はありません。新会計基準が強制されない中小企業は、会計仕訳と消費税が異なる処理になる事務負担を受け入れるか否かが、選択の判断基準になるかと思います。

上記の内容で、ご不明点やご相談がございましたら、コンパッソ税理士法人にお気軽にお問合せ下さい。

参考HP:国税庁(収益認識基準による場合の取扱いの例 国税庁平成30年5月)

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2018/pdf/002.pdf

平成30年5月30日付課法2-8ほか2課共同「法人税基本通達等の一部改正について」(法令解釈通達)の趣旨説明

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/180530/index.htm

渋谷事務所 中村 彰孝