捨てられるものをコストとして見える化

皆さんは自分の捨てているものに対して意識したことがありますでしょうか。料理の際、出てしまう野菜の切れ端や少しだけ残ってしまった調味料など、無意識に捨てていませんか?

今回そんな捨てるものに対して焦点を当てた会計手法について紹介したいと思います。

マテリアルフローコスト会計(Material Flow Cost Accounting)はコスト削減により生産効率のアップを目的としています。日本では2002年に経済産業省が発表しました「環境管理手法ワークブック」において紹介されて以来、政府の強力な支援もあって着実に企業間に普及しつつあり、2011年にISO14051として国際標準となっています。

・マテリアルフローコスト会計の計算原理

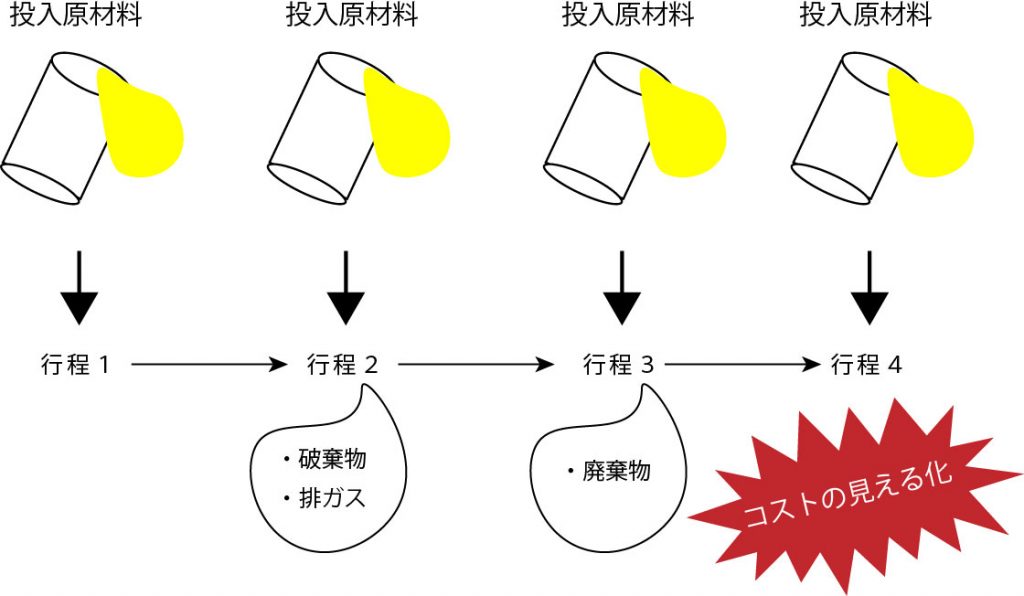

マテリアルフローコスト会計は、工程内の原材料(マテリアル)の実際の流れ(フローとストック)を完成した製品と要らなくなったものとで分類し、コスト計算する手法になります。

すべての投入原材料、良品として次工程に引き継がれる部分と廃棄される部分を区別することが必要になります。

さらに、マテリアルフローコスト会計では、投入された原材料費であるマテリアルコストだけでなく、労務費や減価償却費のような加工費もシステムコストとして、製品と廃棄物に配賦します。なお、廃棄物の配送・処理コストも、マテリアルフローコスト会計では重要なコスト構成要素となります。

通常の原価計算では構造的に見落とされてきた廃棄物の価値を金額で適切に評価し、経営者に対して廃棄物削減を動機づける要因となるでしょう。

・マテリアルフローコスト会計の活用可能性

1、 設備投資面への活用

マテリアルフローコスト会計は、工程における廃棄物どの程度影響しているのかを把握することができるので設備を取り換えることによって廃棄物が減少する場合、その効果を適切に評価することが可能となります。

2、 原材料調達への活用

納入された原材料の形や質に起因する場合も多くあります。現場で生じる廃棄物の多くは購入材料を削ったりした結果生じる場合が多いが、このような部分が少なければ少ないほど廃棄物は少なく、かつ資源保護にもつながることとなります。

3、 製品設計・生産計画への活用

原材料の変更のみならず製品の設計方法が廃棄物発生の原因になっている場合もあります。作り方を変えて時間短縮できれば、材料の品質悪化を防げたり、水道光熱費の削減にもつながります。

4、 現場改善活動への活用

現場改善活動の中で活用することも可能です。企業の製造現場では、日常的に、生産効率やコスト改善を目指す活動が行われています。これらの活動は活動単位を超えた全体状況の把握が十分でないことが多いのですが、コストの見える化をすることで全体状況の把握が行えるようになります。

この手法は製造・加工などの廃棄物が多く出る場合によく使われますが、廃棄物が少ない場合でも活用はできると思います。自宅で賞味期限の切れたものを無意識に捨ててしまったり、壊れかけている家具を買い替えたりしていませんか?少し意識をするだけで大きな節約につながるはずです。自分の捨てているものに少し意識してみてはいかがでしょうか。

参考 経済産業省 「MFCA事例集」

https://www.jmac.co.jp/mfca/thinking/data/MFCA_Case_example_j.pdf

横浜青葉事務所 横江 忍