領収書について解説|経理初心者に教えるべき基礎知識

金銭の取引をした際には、領収書の発行が求められます。領収書は、取引の信憑性を高める役割や経費処理するために、さまざまな税務処理をするために必要です。

そこで今回は、領収書の基礎知識や作成手順について紹介します。発行側・受け取り側からの視点で解説しますので、ぜひ現場作業の参考にしてください。

領収書の基礎知識

経理を実施していると、領収書に似たような書類を多く取り扱います。ここでは、領収書の基礎的なポイントを押さえるとともに、類似書類との違いについて紹介します。

領収書の役割

領収書は、金銭の授受を証明する重要な書類です。商品やサービスの代金を支払った際に発行され、支払い事実の証拠となります。税務上の根拠資料として利用されるため、正確な記載が求められます。

請求書との違い

請求書と領収書の大きな違いは、発行するタイミングがそれぞれ異なります。そのため記載する内容も変わり、以下のような特徴があります。

| 特徴 | |

|---|---|

| 請求書 | 相手にお金を請求する書類のため、支払い前に発行 注文個数・内訳や、支払先、支払期日を記載 |

| 領収書 | 領収書は金銭の受領後に発行 注文個数は記載するが、支払先・支払期日が記載されない |

また請求書では収入印紙を貼る必要がありません。領収書では金額に応じて収入印紙を貼る必要があり、取り扱い方法についても違いがあります。

レシートとの違い

領収書とレシートの違いは、宛名の記載の有無です。どちらも経費として認められるため、経理部署は保存する必要があります。

なお、電車の切符や自動販売機の利用などは、レシートが発行されないケースもあるので、担当者は以下のページも参照しておきましょう。

参照:国税庁|No.6496 仕入税額控除をするための帳簿及び請求書等の保存

受け取った際には7年間保管

領収書は、取り扱いの多い書類の1つです。経理部署では、処理するには適切に記載されているか確認する必要があります。ここでは、受け取る際に経理担当者が注意すべき点について紹介します。

記載内容を確認する

領収書には、以下の項目が記載されていなければなりません。万が一、不備や記入漏れがある場合には、経費として認められないため注意が必要です。

・タイトル(領収書)

・発行した日付

・宛名(受取人名)

・金額

・内訳

・但し書き

・発行者情報

よくあるミスとしては、宛名間違えや日付の未記入があります。また悪質な場合として、交通費の水増し請求や架空の領収書作成などがあり、経理担当者は、これらの点がないか細かく確認しましょう。

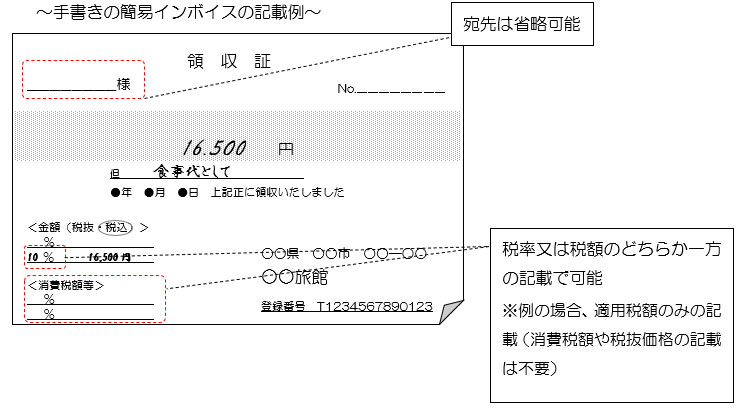

インボイス対応の領収書か確認する

仕入税額控除が受けられるには、適格簡易請求書(インボイスに対応した領収書)の保存が必要になります。そのため、適格簡易請求書の記載に不備がないかチェックが必要です。

登録番号の有無を確認し、インボイス対応をしているか確認しましょう。なお、登録番号を確認するには、国税庁が公表する「適格請求書発行事業者公表サイト」を閲覧すればチェック可能です。

参照:国税庁HP

領収書を保存する

受け取った領収書は、保存することが求められています。また近年、電子帳簿保存法によりメール・インターネットを介して受け取った領収書は、電子保存しなければなりません。スキャナーを使った保存方法も認められており、経理部署では更なるデジタル化が必要です。

領収書の8つの作成手順

領収書を作成する際には、気を付けるべきポイントはいくつもあります。以下では、作成手順にそって、8つのポイントを紹介します。注意すべきポイントを抑えて、正しい領収書の書き方をマスターしましょう。

1.日付

受け取った領収書は、保存することが求められています。また近年、電子帳簿保存法によりメール・インターネットを介して受け取った領収書は、電子保存しなければなりません。スキャナーを使った保存方法も認められており、経理部署では更なるデジタル化が必要です。

2.宛名

実際にお金を支払ったお客様の名称は、必ず記載する必要があります。宛名を書くときは、省略をせずに正式名称で記載しましょう。

なお、不特定かつ多数の者と取引する特定の事業においては、例外として「宛名なし」「上様」として記載が認められています。

・特例が認められている業種

・小売業(スーパー、コンビニ、百貨店など)

・飲食業(レストラン、居酒屋など)

・旅行・運送業(電車、バス、タクシーなど)

・旅行に関する事業(旅行会社など)

・駐車場業

参考:国税庁|消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

3.金額

領収書に金額を記入する際には、改ざん防止を目的とした3つのルールが存在します。

| ルール | 記入例 |

|---|---|

| 先頭に「¥」または「金」を使用する | ¥10,000- 金10,000円 |

| 3桁ごとに「,(コンマ)」を付ける | ¥1,000,000 |

| 末尾に「‐(ハイフン)」「※」「也」をつける | ¥10,000‐ ¥1,000,000※ 金10,000円也 |

それぞれの記載方法を把握し、正しい金額を書きましょう。

4.但し書き

但し書きとは、どのような商品やサービスを提供したか記載する項目です。消費税法では、取引内容が必要記載事項とされており、但し書きがないと税制上の正式書類として認められません。記載例は、以下の通りです。

記載例

・お食事代として

・書籍代として

・手土産代として

・セミナー参加代として

但し書きには、具体的に記載する必要があります。複数の商品を売上した場合には、最も高額な品物を「〇〇他△点」と記載しても大丈夫です。

5.内訳

売上した商品・サービスに消費税10%・8%が混在する場合は、それぞれ区分し、消費税額・価格を記載する必要があります。区分せずに記載すると、インボイスに対応した領収書にならないため、注意が必要です。

6.登録番号・適用税率・消費税額

インボイス対応の領収書を発行するには、登録番号を記載し、適用税率・消費税額と区別する必要があります。消費税計算をする際には、商品の合計金額にあわせた計算をし、端数処理をしましょう。

6.発行者の氏名と住所

領収書では、発行元を明確にする必要があります。偽造防止の観点から、発行者名・住所・連絡先など細かく記載するのが一般的です。

記載すべき項目

・個人名・会社名・屋号・店舗名

・住所

・電話番号

・メールアドレス

・FAX番号

手書き・印刷・ゴム印など、記載方法は何でも構いません。偽造されないように、しっかりと記載しておきましょう。

7.収入印紙

金額が5万円以上となる領収書では、収入印紙の貼付が必要です。取り使う金額によって収入印紙も大きくなり、以下のように変化します。

| 領収書の受取金額 | 収入印紙の金額 |

|---|---|

| 5万円未満 | 必要なし |

| 5万円以上~100万円以下 | 200円分の収入印紙 |

| 100万円超~200万円以下 | 400円分の収入印紙 |

| 200万円超~300万円以下 | 600円分の収入印紙 |

| 300万円超~500万円以下 | 1,000円分の収入印紙 |

| 500万円超~1,000万円以下 | 2,000円分の収入印紙 |

原則として、本体価格を基準に収入印紙を貼るかどうか判断します。なお消費税額が記載されていない場合には、消費税を含んだ本体価格が基準となります。

8.消印

収入印紙を貼付したら、消印が必要です。消印は、収入印紙の再利用を防止する意味があります。

消印する際には、領収書と収入印紙の模様部分にまたがってハッキリとハンコを押します。なお、収入印紙に押すハンコは、シャチハタでもゴム印でも大丈夫です。また、ボールペンを使った署名も認められています。

まとめ

領収書は、事業をするには必要不可欠です。受け取りや、作成どちらの場合においても、押さえるべきポイントがそれぞれあり、経理担当者は必ず理解すべきです。また近年、インボイス制度によって、取り扱い方法や処理の仕方が大きく変わりました。記載方法や、保存の仕方を理解し、正しい作業を行いましょう。