税理士顧問契約は印紙がいるの?業務委託契約書はどう?

税理士がクライアントとの間で締結する顧問契約ですが、税理士顧問契約書に収入印紙は必要でしょうか?

結論から伝えると、委任契約であれば印紙は不要、請負契約であれば印紙が必要です。決算・申告を行う契約であれば請負契約に該当します。なお、個人の税理士と税理士法人とでは取り扱いが若干異なります。

請負契約と委任契約

まず、顧問契約が「請負契約」「委任契約」かを判断します。

請負契約とは、当事者の一方がある仕事の完成を約束し、相手方がその仕事の結果に対して報酬を支払うことを内容とする契約です。(民法632条)

「仕事の完成」と「報酬の支払」が対価関係にあれば請負契約に該当します。

例)建物の工事請負契約、ホームページ作成契約など

委任契約とは、当事者の一方が相手方に法律行為をすることを委託し、相手方がこれを承諾することを内容とする契約です。(民法642条)

「仕事の完成」という目に見えた結果がなくても、委託された業務を行いさえすれば報酬を受け取ることが可能です。

例)経営指導やコンサルティング契約(成果物無し)など

委任契約書は印紙不要です。委任契約書は印紙税法上、課税文書とされておらず、委任契約書に収入印紙は不要です。

税理士の顧問契約は「請負」か「委任」かは、契約書の業務内容によって判断します。

「請負」に該当する顧問契約

請負契約は、「仕事の完成」があるかどうかがポイントです。契約書で定める業務の範囲に、『税務書類の作成』『申告書の作成』といった文言があれば「請負」に該当します。

「委任」に該当する顧問契約

委任契約は、「仕事の完成」の約束がありません。契約書で定める業務の範囲が、『税務相談』『書類のチェック』だけで、成果物の作成が求められていない場合「委任」に該当します。この場合、委任契約にあたり、契約書に印紙は不要です。

したがって、税務相談のみを目的として契約を結んだ場合は、委任契約として課税文書には当たりませんが、税務書類の作成を目的とし、それに対して一定額の報酬を支払うという契約であれば、第2号文書(請負に関する契約書)に該当(基通第2号文書17)します。また、税理士がその業務上作成する受取書は、営業に関しない受取書と取り扱われ、非課税(基通第17号文書26)となります。

該当となる課税文書

税理士の顧問契約が「請負」に該当する場合、印紙税法上、第2号文書(請負に関する契約書)に該当します。(https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/03.htm)

第2号文書の印紙税額は、契約書に記載された契約金額により異なります。

印紙税額の一覧表(その1)(https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm)

また、第7号文書にも該当する可能性があります。

第7号文書とは…

『営業者』間において「請負」に関する複数の取引を継続的に行うために仕事の内容・単価等を定めた契約で、契約期間が3ヵ月を超えるものは第7号文書(継続的取引の基本となる契約書)にも該当するとされています。

『継続的取引の基本となる契約書』(https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7104.htm)

第7号文書の印紙税額は4,000円です。

なお、税理士個人は『営業者』にあたらないと解され、第7号文書に該当しません(税理士法人は『営業者』に該当)。

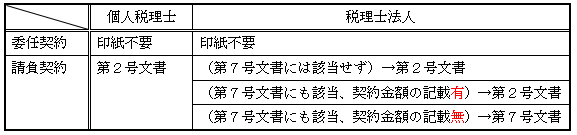

第2号文書と第7号文書、どちらにも該当する契約書については、以下の通りです。

・契約金額が記載されている場合 →第2号文書

・契約金額が記載されていない場合→第7号文書

文書の記載金額(https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7122.htm)

文書の記載金額についても注意が必要です。

〇 契約の一部についての契約金額のみが記載されている契約書の場合

記載されている一部の金額が記載金額となります。ただし、契約書に記載された金額であっても、手付金額や内入金額は記載金額に該当しません。

〇 月単位などで契約金額を定めている契約書の場合

月単位などで定めている契約書で、契約期間の記載があるものは、その金額に契約期間の月数などを乗じて計算した金額が記載金額となります。

〇 契約期間の記載がない場合

契約金額の計算ができませんから、記載金額はないものとされます。なお、契約期間の更新の定めがあるものについては、更新前の期間のみで計算することになります。

例えば、契約書において、「顧問料は月10万円、契約期間は1年間とするが、双方異議なき場合は更に1年延長する。」と記載したものは、記載金額120万円(10万円×12カ月)となります。

まとめ

以上をまとめると、個人税理士・税理士法人の場合でそれぞれ次の通りとなります。

参考:国税庁HP

https://www.nta.go.jp/law/zeiho-kaishaku/tsutatsu/kihon/inshi/betsu01/03.htm

渋谷事務所 審理部 田中秀和