社会福祉法人の補正予算作成時に考えていただきたいこと

社会福祉法人の補正予算作成時に考えていただきたいこと

~当期末⽀払資⾦残⾼の持つ意味は?~

年度末も迫り、社会福祉法人の皆様は今期の補正予算の作成に取り掛かっている頃かと思います。補正予算を作成する際には今期の収⼊・⽀出の実績を反映して作成することとなりますが、その結果表示される【当期末⽀払資⾦残⾼】がどのような意味を持つのか、考えていらっしゃるでしょうか。この意味を考えることが、翌年度以降の資金繰りを考える上で重要なポイントになります。資金収支計算書のフォームを見ながら考えてみましょう。

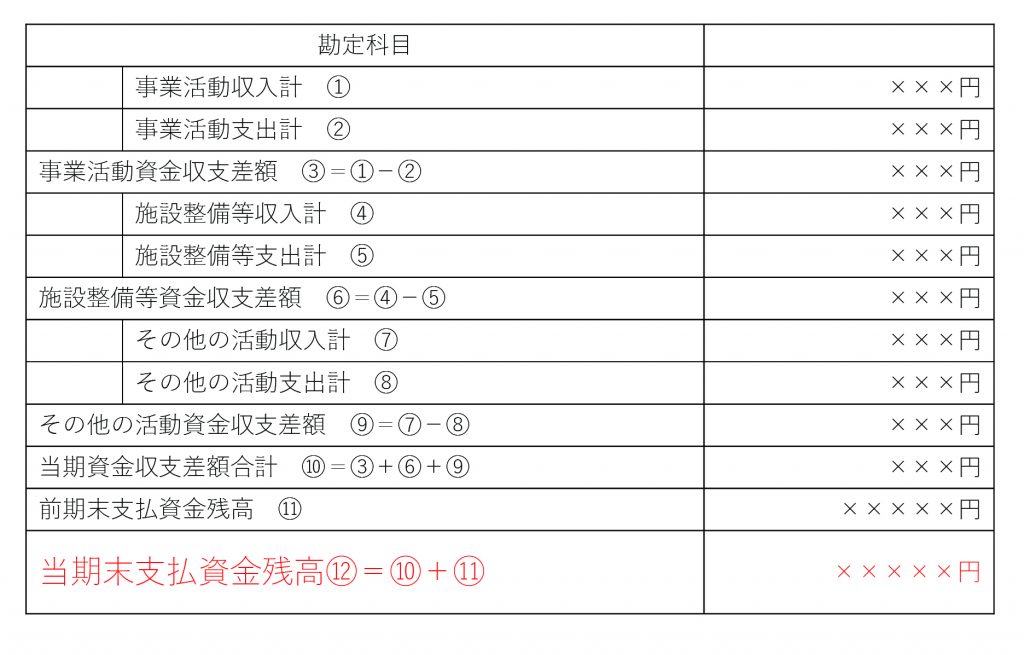

例)社会福祉法人の資金収支計算書フォーム(簡略版)

上記フォームの通り、当期1年間の③事業活動資金収支差額、⑥施設整備等資金収支差額、⑨その他の活動資金収支差額の合計が⑩【当期資⾦収⽀差額合計】になります。また、⑪【前期末⽀払資⾦残⾼】は前期末までに積み上げてきた③、⑥、⑨の資金収支差額の合計額を示しています。そして両者を⾜したものが、翌期に繰越す⽀払資⾦である⑫【当期末⽀払資⾦残⾼】ということになります。

ではこの【当期末支払資金残高】は何を意味しているのでしょうか。この残高は、当期末の貸借対照表における

「流動資産(徴収不能引当金等を除く)から流動負債(1年内返済予定長期借入金・引当金等を除く)を控除した金額」

と一致します。

流動資産 → 現金預金+短期間のうちに現金預金として回収される事業未収金等

流動負債 → 短期間のうちに現金預金で支払わなければならない事業未払金等

を表しているわけですから、簡単に言うと【当期末支払資金残高】は法人の正味の運転資金を意味しているのです。ここがマイナスになってしまっては、当然法人の経営は即座に行き詰まり立ち行かなくなります。仮にプラスであっても、事業活動支出の1~2ヶ月相当分程度の残高しかないのであれば、収入の請求ミスによる入金遅れ等不測の事態があった時にはすぐに資金がショートしかねず、資金繰りの不安を抱えた危険な状態ということができますし、たとえそれ以上の残高があったとしても、将来発生する大規模修繕等への備え、職員の定期昇給の原資等まで考えると…心細く感じられる法人様も多いのではないでしょうか。

法人が安定的な経営を行うためには、この【当期末支払資金残高】が自法人にとって妥当な水準にあるのかどうかを常に頭の片隅に置いて、今の経営状況を把握しておく必要があるのです。

補正予算を作成しますと、今期末の【当期末支払資金残高】の着地点がどこになるのか、概算額が見えてきます。今後の経営計画を立てる上でも重要な指標ですので、この金額にも注目していただきながら補正予算の作成に取り掛かることをお勧めいたします。

※ 補正予算書上の【前期末支払資金残高】の金額を、前期決算時の資金収支計算書に計上された【当期末支払資金残高】の金額に変更することもお忘れなく。

横浜青葉事務所 小宮 順