賞与に関する社会保険料

夏のボーナスの時期となりました。

増税前のボーナスという事で、その額や使い方も気になるところですが、

この時期によく頂く質問から、賞与の社会保険料についてご案内致します。

賞与に関する社会保険料は基本、年金事務所への「賞与支払届」の提出が必要となります。

保険料の計算は各人の支給額を1,000円未満切り捨てた額(「標準賞与額」)に直接、

保険料率(健康(介護)保険料率、厚生年金保険料率)を乗じて算出します。

<保険料を徴収するか?しないか?>

【原則】

社会保険の資格喪失日は退職日の翌日。資格喪失日に属する月の保険料は徴収しない。

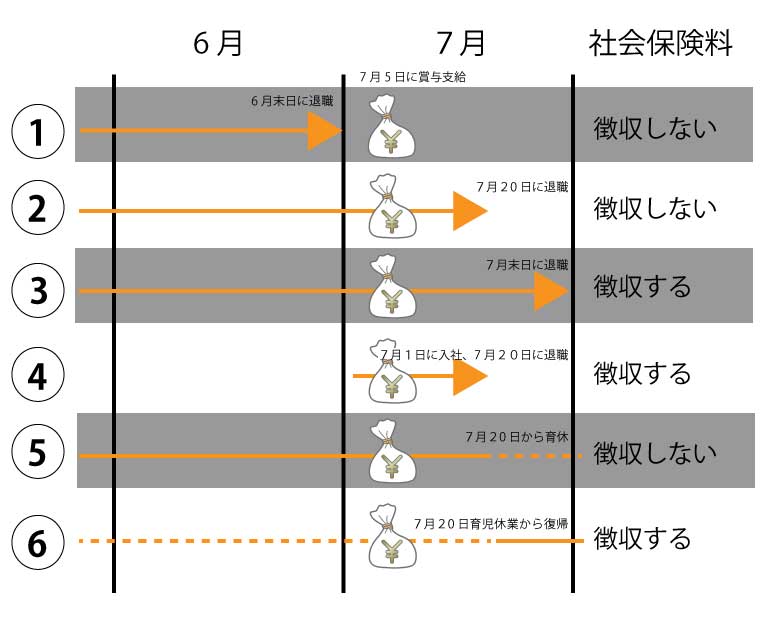

【ケーススタディー】

1、賞与支給日に退職(資格喪失)しているが賞与を支給した場合

(例)6月30日に退職したが、7月5日に賞与が支給された場合

→保険料は徴収しない

2.賞与支給日は資格取得中であったが、同月に退職した場合

(例)7月5日に賞与が支給されたが、7月20日に退職した場合

→保険料は徴収しない

(例)7月5日に賞与が支給されたが、7月31日に退職した場合

→月末退職の場合は資格喪失日が翌月になるため保険料を徴収する

3、同月内に同じ会社に入社し、退職した場合

(例)7月1日に入社し、7月5日に寸志が支給された。同年7月20日に退職した場合

→健康保険・厚生年金保険を徴収する

4、育児休業の申出をした日の属する月に賞与が支給された場合

(例)7月5日に賞与が支給されたが、7月20日から育児休業に入った場合

→健康保険・厚生年金保険は徴収しない

5、育児休業の終了する日の翌日の属する月と同月に賞与が支給された場合

(例)休業中の7月5日に賞与が支給されたが、7月20日に育児休業から復帰した場合

→健康保険・厚生年金保険を徴収する

賞与を支給したときは、「被保険者賞与支払届」に「被保険者賞与支払届総括表」を添付して、

支給日から5日以内に提出してください。

※賞与支払予定月に賞与の支払いが行われなかった場合にも、賞与支払届総括表で「不支給」を届け出る必要があります。

【届け出先】

事業所所在地を管轄する事務センター