住宅の取得・増改築する方向け 贈与税非課税の特例

1. 住宅資金贈与の非課税の特例とは

平成27年1月1日から令和3年12月31日までに、父母や祖父母など直系尊属からの贈与により、自己の居住用の住宅家屋の新築、取得又は増改築等の対価に充てる金銭を取得した場合、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります。

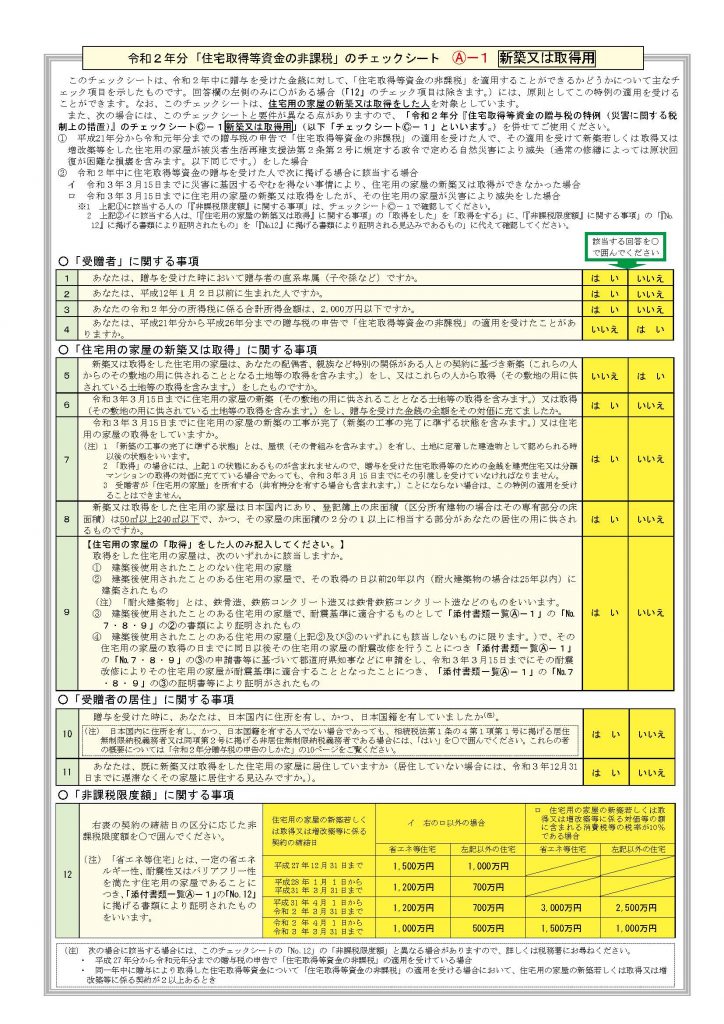

細かい要件に関してはチェックリストで確認するとわかりやすいため、以下のチェックリストを用いて説明します。

受贈者(お金を受け取る人)は、年齢や所得、贈与者との関係等チェックリストの1~4の全ての要件を満たす必要があります。

住宅用の家屋の新築、取得又は増改築等の要件はチェックリストの5~9の要件を満たす必要があります。今回は新築・取得に関するチェックリストで説明しているため、増改築等の場合はそちらのチェックリストをご確認ください。

受贈者の居住に関する要件はチェックリストの10~11の要件を満たす必要があります。

受贈者ごとの非課税限度額は、省エネ等住宅に当てはまるか、また受贈者が最初に非課税の適用を受ける家屋の契約の締結日によって決まります。(チェックリストの12)

省エネ等住宅の要件は、

① 断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること

② 耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること

③ 高齢者等配慮対策等級(専用部分)3以上であること

の3つの要件のうち1つでも当てはまる住宅用の家屋が適用となります。

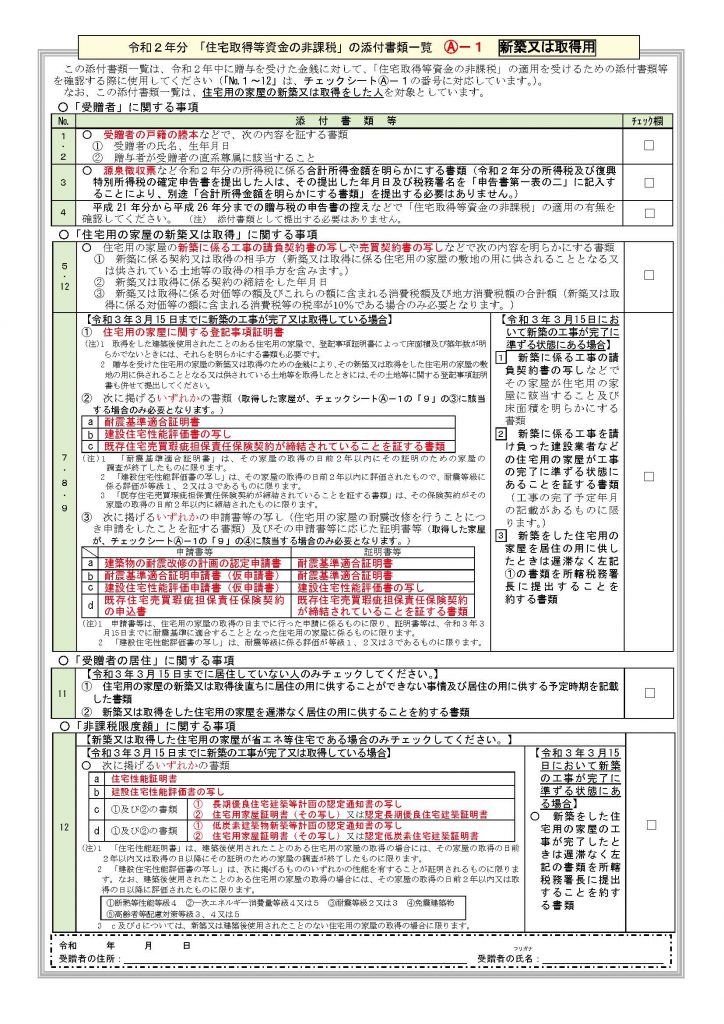

チェックリスト2枚目の12の通りいずれかの証明書等を贈与税の申告書に添付する必要があります。

省エネ住宅等に当てはまるかどうかは不動産業者等に確認することをおすすめします。

2.非課税の特例の適用を受けるための手続

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

添付する書類に関してはチェックリストの2枚目の該当事項の赤字部の書類となりますが、このチェックリストは令和2年分のため、令和3年分を申告時はご覧ください。

また電子申告ではなく紙で申告する場合は個人番号カードや個人番号の通知書等の一定の本人確認書類の提示又は写しの添付が必要となります。

3. 税制改正の内容に関して

令和3年度の税制改正で、直系尊属(父母・祖父母等)から住宅取得等資金の贈与税の特例に関して変更がありました。

① 令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合、令和3年3月31日までの間の非課税限度額と同額まで引き上げました。

(参考文献1より)

② 受贈者が贈与を受けた年分の合計所得金額が1,000万円以下である場合、床面積要件の下限を40㎡以上(現行:50㎡以上)に引き下げました。

※東日本大震災の被災者が贈与を受けた場合の非課税措置についても同様

※令和3年1月1日以後に贈与により住宅を取得する場合に適用

③ 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例(相続時精算課税は原則65歳以上の親からの贈与ですが、65歳未満でも可)

床面積要件の下限を40㎡以上(現行:50㎡以上)に引き下げました。

※令和3年1月1日以後に贈与により住宅を取得する場合に適用

④ 税務署長が納税者から提供された既存住宅用家屋等に係る不動産識別事項等を使用し、当該既存住宅用家屋等の登記事項により床面積要件等を満たす確認ができた住宅を、本措置の対象となる既存住宅用家屋等に含めます。

※令和4年1月1日以後に贈与税申告書を提出する場合に適用

4.注意点

この制度を適用するにあたり、以下の点に注意が必要です。要件を満たさない場合は非課税の適用を受けられませんので注意が必要です。

・令和3年中にお金を動かすこと

→この制度は令和3年12月31日までに贈与することが条件となります。そのため令和3年に契約、令和4年の引渡時に残金を払う場合でも今年中に贈与する必要があります。

・令和4年3月15日までに住宅用家屋を取得すること(チェックリスト7)

→新築の分譲マンションの場合は住宅の取得、すなわち引渡が完了していることが条件となります。戸建ての注文住宅の場合は、棟上げまでが条件となります。

今回の新型コロナウイルスの影響で契約後に工事が遅れ引渡が遅れる場合等は適用となることもありますので税務署に相談されることをおすすめします。

・贈与を受けた年の翌年3月15日までに居住又は遅滞なく居住すると見込まれること

(チェックリスト11)

→贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、特例の適用を受けられないため、修正申告が必要となります。

今回の税制改正では住宅資金贈与の他に住宅ローン控除に関しても変更がありました。またすまい給付金やグリーン住宅ポイント制度等、住宅購入を後押しする制度が多いですがそれぞれ要件が異なるため、住宅を購入し制度の適用を検討されている方は注意して制度を活用していただければと思います。

参考文献

1.財務省 令和3年度税制改正の大綱(2/9) 4/8閲覧

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/03taikou_02.htm

2.国税庁 令和2年住宅取得等資金非課税のチェックシート 4/11閲覧

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/yoshiki2020/pdf/037.pdf

3. 国税庁タックスアンサーNo.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 4/11閲覧

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁 (nta.go.jp)

川崎事務所

戸谷 花江