計算の妙!消費税の課税事業者と免税事業者における課税売上高の計算方法

消費税の課税事業者であるか、免税事業者であるかは第一には、基準期間の課税売上高が1,000万円を超えるか否かで判断されます。

この課税売上高ですが、基準期間において課税事業者であるか免税事業者であるかで計算の方法が異なります。

基準期間において課税事業者であるときは税抜にします。消費税10%による売上には100/110を乗じ、消費税8%における売上には100/108を乗じます。

一方、基準期間において免税事業者であるときは、消費税を納めていないので税抜にはしません。税法上の考え方としては、免税事業者は消費税を売上に計上していない(はず)ので、税抜や税込という概念が無いということです。少しややこしい考え方ですが、つまりは売上そのままが課税売上高ということです。

具体例

では、具体的な例で見てみましょう。

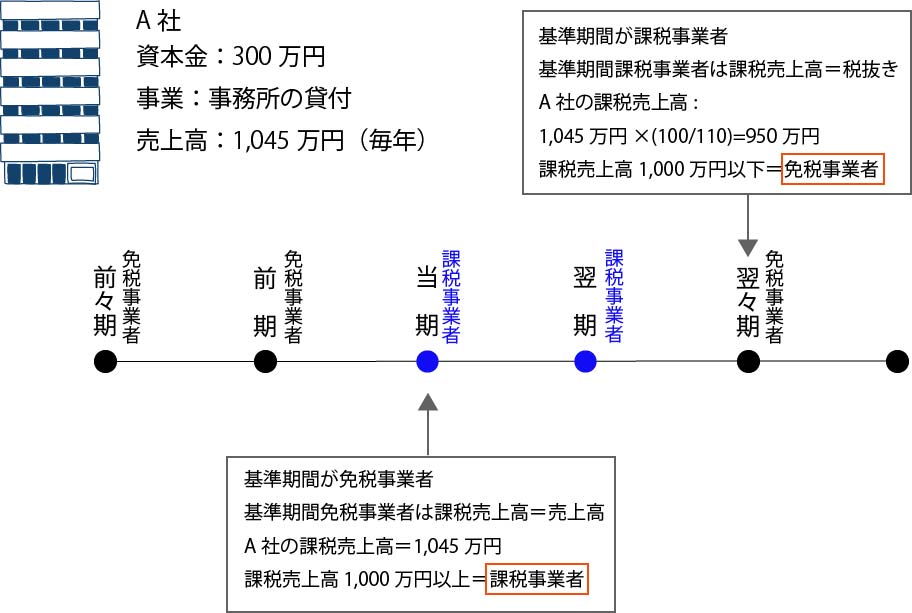

前々期に資本金300万円で設立したA社は不動産業を営み、事務所の貸付のみを行い、毎年1,045万円の売上があります。前々期、前期は免税事業者でした。

当期…基準期間が免税事業者です。基準期間が免税事業者のときは、課税売上高は売上そのままなので、1,045万円です。すなわち、課税売上高が1,000万円を超えているので、課税事業者になります。

翌期…当期と同じく課税事業者になります。

翌々期…基準期間(当期)は課税事業者です。基準期間が課税事業者のときには課税売上高は税抜にします。すなわち、1,045万円に100/110を乗じると950万円となり、課税売上高が1,000万円以下なので免税事業者になります。

翌々期の翌期…翌々期と同じく免税事業者になります。

つまり、売上が同じなのに免税事業者と課税事業者を繰り返すといったケースです。レアですが、実際にあったケースです。基準期間の売上が1,000万円超1,100万円以下のときは、基準期間において課税事業者か免税事業者かによって課税売上高が異なります。すなわち、当期において免税事業者か課税事業者か異なる結果になりますので、十分注意してください。

※内容を簡素にするため、基準期間の課税売上高に絞った内容にしました。実務上は、特定期間における課税売上高等により課税事業者となることがあります。

参考文献

消費税法基本通達1-4-5

千葉流山事務所

朴谷 保彦