<法人>消費税申告期限を1ヶ月延長することができるようになります

これまで法人は毎年行う法人税の申告について1ヶ月の申告期限延長の特例を受けていても、消費税はその特例が設けられていないため原則通り事業年度終了の日から2月以内に申告書を提出することが求められていました。

法人税と消費税の申告期限が異なることにより、企業からは実務上の問題点が指摘されていました。

・法人税の1ヶ月の申告期限の延長を受けているにも関わらず法人税の申告調整を消費税の申告期限に合わせなければならない。

・消費税の申告後に法人税の申告調整があり消費税の修正申告や更正の請求を行わなければならない。

近年企業では「働き方改革」や新型コロナウイルス感染症による「テレワーク」の導入により従来の働き方を見直し、業務の効率化を図る取り組みがもとめられています。

そのため2020年の税制改正でも企業の取り組みを鑑み、消費税の申告期限を1ヶ月延長する特例措置が設けられることとなりました。

これにより法人税と消費税の申告期限を同じくすることで、修正申告や更正の請求といった業務の負担が軽減されることとなります。

適用要件

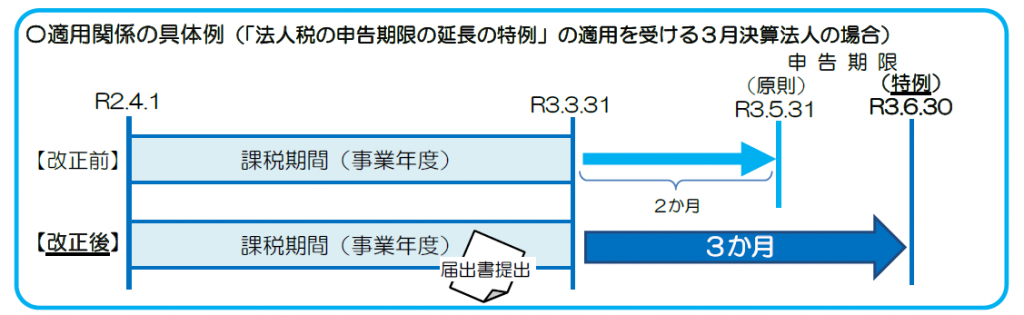

1、「法人税の申告期限の延長の特例」の適用を受けていること

2、「消費税申告期限延長届出書」を提出していること

届出書の提出期日

申告期限延長の特例の適用を受けようとする事業年度の末日まで

適用開始時期

令和3年3月31日以後に終了する事業年度

(届出書は令和3年3月31日前でも提出することができます)

注意点

*消費税の申告期限延長の特例の適用を受けた場合においても、延長された期間については利子税を併せて納付することとなります。

*消費税の中間申告や短縮された課税期間に係る申告は延長されません。

参考及び引用

国税庁HP「消費税法改正のお知らせ 令和2年4月」Ⅰ(online),参照2020-09-03

https://www.nta.go.jp/publication/pamph/shohi/r02kaisei.pdf

㈱税経「令和2年度版 改正税法の手引き」p.13

高田馬場事務所

佐藤 和美