消費税率改定による特別養護老人ホームの影響について

令和元年10月、消費税率10%への引き上げとともに介護報酬も引き上げされました。特別養護老人ホームの介護報酬は利用者が比較的多い従来型多床室要介護4で763単位(約7,630円)⇒765単位(約7,650円)と2単位(20円)の引き上げ、及び食費の負担限度額が1380円⇒1392円の12円引き上げされました。合計すると利用者一人当たり1日32円の引き上げです。

では、この報酬改定で消費税が増加した分を賄うことができるのでしょうか?

簡単な試算をしてみました。

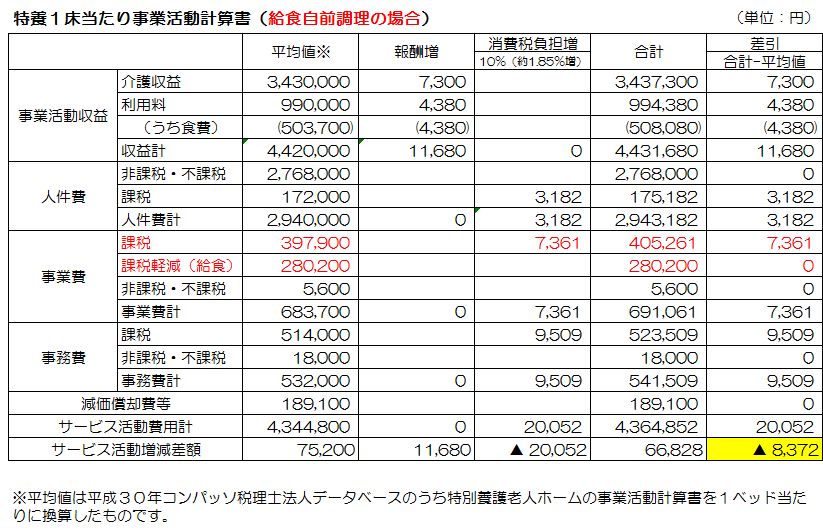

給食を自前調理している場合の特養1床当たりの事業活動計算書を基に影響額を計算すると、報酬増加額11,680円に対し消費税負担額は20,052円となり差し引き8,372円経費が多くなります。

100床の特養であれば、8,372円×100床=837,200円経費が増加することになります。

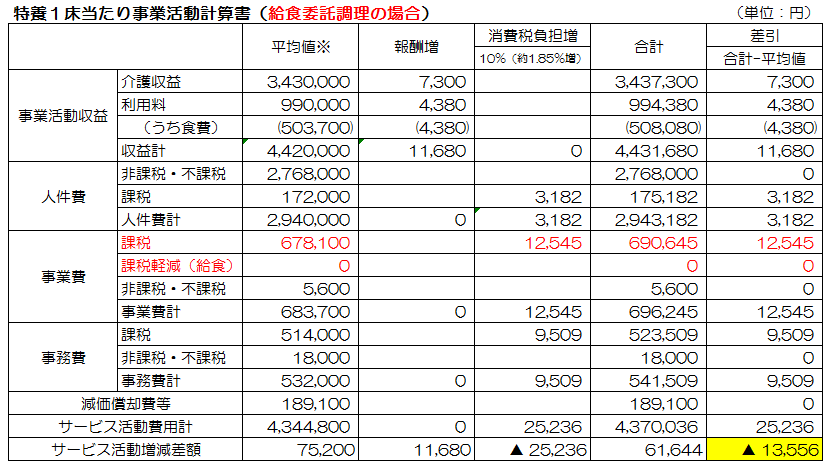

また、給食を委託調理している場合には影響額はさらに大きくなります。

消費税8%から10%への引き上げについて、食料品は軽減税率8%となっています。自前調理をしている場合の食材費は軽減税率8%となるのですが、委託調理の場合の食材費は委託というサービスの一環ととらえられ食材費部分であっても消費税率は10%となります。

この場合の試算は下記のようになります。

特養1床当たり13,556円の経費増、100床規模で約135万円経費が増加します。

介護報酬は一律ですが、経営形態によって影響額は変わります。

既に実施している施設も多いと思いますが、この影響額を少しでも解消するために第4段階の食費額を改定してはいかがでしょうか。利用者への説明が必要となるので変更するタイミングは消費税引き上げ時がベストとなります。遅くなればなるほど変更しづらくなりますので、ぜひ早い段階で検討しましょう。

コンパッソ税理士法人横浜青葉事務所では社会福祉法人のサポート業務を行っています。会計や税務の事でお困りのことがありましたらお問い合わせください。

参考

厚生労働省HP「指定居宅サービスに要する費用の額の算定に関する基準等の一部を改正する告示」

https://www.mhlw.go.jp/content/12300000/000537337.pdf

コンパッソ税理士法人

横浜青葉事務所 日高 健