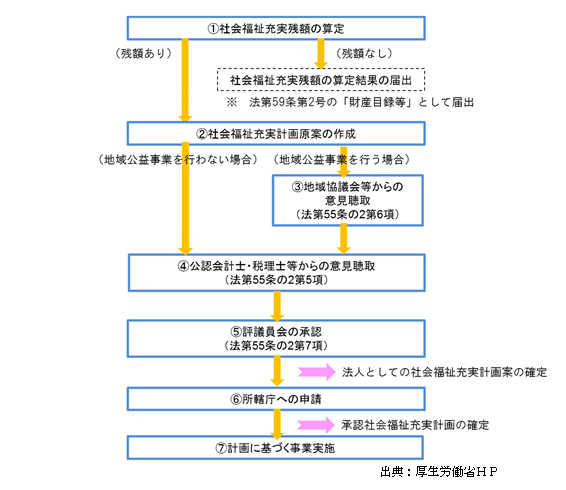

社会福祉充実残額の算定と社会福祉充実計画

社会福祉法人の役割は、福祉サービスの供給だけでなく、様々な福祉ニーズを充足することにより、積極的に地域社会に貢献していくことにあります。したがって、法人の公益的性格に照らせば、地域や利用者の福祉ニーズを的確に把握し、既存の社会福祉事業又は公益事業を充実させていくとともに、自ら提供するサービスの質を高めていくことが求められています。

平成29年4月から改正社会福祉法が施行され、社会福祉法人は、毎会計年度、貸借対照表の資産の部に計上した額から負債の部に計上した額を控除して得た額が事業継続に必要な財産額を上回るかどうかを算定しなければなりません。これを上回る財産額を【社会福祉充実残額】といいます。

社会福祉充実残額が生じる場合には、これを財源として、既存の社会福祉事業若しくは公益事業の充実又は新規事業の実施に関する5年間(原則)の計画を策定し、これに基づく事業を実施しなければならなりません。

この計画を【社会福祉充実計画】といいます。(法:社会福祉法)

社会福祉充実計画には、実施を予定する事業の内容・事業費・実施期間などを記載し、税理士等からの意見聴取などを添付することとなっております。

事業内容の例としては

・ 社会福祉事業に従事する職員に対する給与等の増額、一時金の支給、研修費用の支給

・ 既存社会福祉事業の定員等の拡充に伴う人材の雇入れ、施設・設備整備

・ 新規事業所開設に伴う人材の雇入れ、施設・設備整備

・ その他地域公益事業 他

などが考えられます。利用者のため、職員のためという思いで社会福祉充実計画を作成すれば問題ないようです。

上の図のように監事監査から評議員会までの間に、決算の計算書類等作成と並行して社会福祉充実計画も作成しなければなりません。充実残額が生じると判ってから計画を立てるのでは遅すぎます。計画はお早めに。

コンパッソ税理士法人では、社会福祉充実残額の算定から「社会福祉充実計画原案に係る公認会計士・税理士等への意見聴取」の作成まで、ご相談を承っております。

参照:厚生労働省HP:

https://www.mhlw.go.jp/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/shakai-fukushi-houjin-seido/04.html

横浜青葉事務所 青木誠