【COVID-19】コロナ禍を生き抜くための資金繰り術Part3

その3.資金繰り表の作成方法

前回は、資金繰り表の種類や、その使い分けについてお伝え致しました。前回の記事を見る>>>こちら

今回は「資金繰り表の作成方法」についてお伝え致します。

◆資金繰りの項目

その1.でもご紹介させて頂きましたが、「資金繰り表」では「何が」・「いつ」・「どんな形で」・「いくら入ってくるのか」、「何を」・「いつ」・「どうやって」・「いくら払うのか」を具体的に把握することが必要です。

下記に資金繰り表の一般的な項目を記載しました。

まず、①【経常収入】と②【経常支出】に分けます。①と②の差が③【過不足】になります。続いて設備投資、税金等の支払を差し引いた④【再差引A】を算出します。さらに借入金返済額を差し引いて⑤【再差引B】を算出します。これに⑥【月初資金有高】を足したものが⑦【月末資金有高】となります。

<例示1>

| ①【経常収入】 | 20,000 |

| ②【経常支出】 | 10,000 |

| ③【過不足】 | 10,000 |

| (決算設備等支出) | 3,000 |

| ④ 【再差引A】 | 7,000 |

| (借入金返済) | 5,000 |

| ⑤ 【再差引B】 | 2,000 |

| ⑥【月初資金有高】 | 15,000 |

| (借入金調達) | 3,000 |

| ⑦【月末資金有高】 | 20,000 |

◆①【経常収入】

経常収入は、現預金に入金された内容を集計します。代表的な項目は、1)現金売上、2)売掛金回収、3)受取手形決済etcです。それぞれの項目は合計額で集計して頂いても構いませんが、内容を把握するという意味では、代表的な取引先を1~3件ピックアップして表示・集計します。

◆②【経常支出】

経常支出では、現預金で支払をした内容を集計します。代表的な項目は、1)現金仕入、2)買掛金、3)人件費、4)保険料、5)地代家賃、6)租税公課、7)支払利息etcです。この項目も合計額で集計して頂いても構いませんが、内容を把握するという意味では、代表的な支払先を1~3件ピックアップして表示・集計します。

注意して頂きたいのは、実際に現預金で支払をした金額で集計をする点です。例えば、従業員に給与10万円を支払った場合、損益計算書上では「給与10万円」になりますが、「資金繰り表」では、手取の85,000円が「給与」、翌月の資金繰り表で支出したタイミングで、「社会保険料10,000円」、「源泉所得税5,000円」という表示になります。

◆③【過不足】

過不足の金額は、本業での業績による資金の増減を意味します。ここが「プラス」でなければ、納税・設備投資・借入金返済が出来ないということになります。逆に言えば、この金額の範囲内で設備投資額・月々の借入金返済額を決めることになります。当然ながら「マイナス」であれば、手元の現金が減っていくことになります。

このような形で「資金繰り表」を作成すれば、「どこで資金が不足しているのか」、「どうして不足しているのか」、「いつ不足するのか」を把握することが可能になります。

次回は、現状を把握した上での「資金繰り表の分析」をご紹介します。

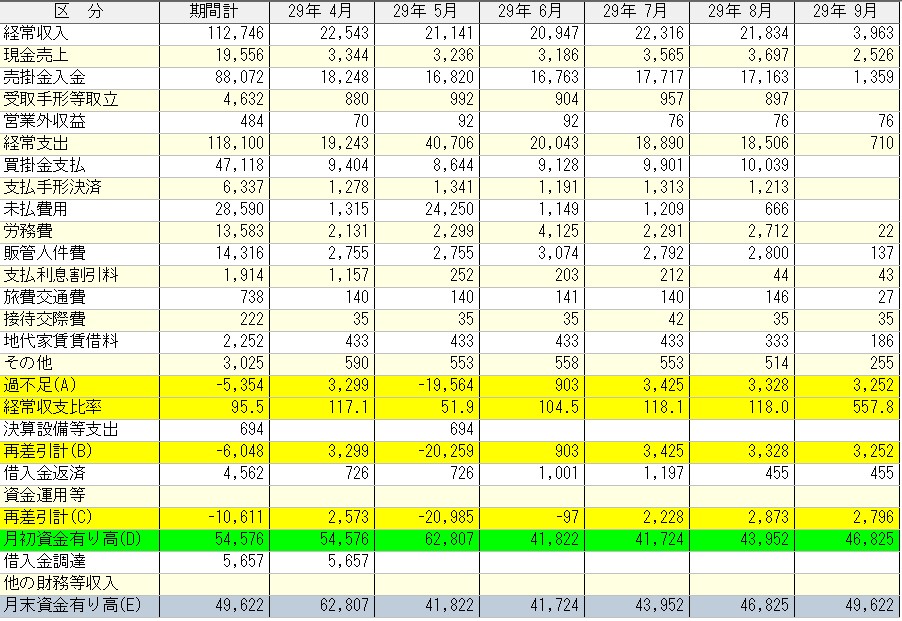

<例示2>

青葉事務所

税理士 戸田盛通