管理職の業績評価を明確にする考え方

会社が成長し、組織が大きくなってくると、経営者では会社全体を見きれなくなり、部門をつくり、部門長に任せることになります。

その場合、会社全体のみで損益を計算すると、各部門が利益を出ているのか損失を出しているかわかりません。そのため部門ごとに収益費用を集計し、部門ごとの損益を計算することが必要になります。

ここで、単純に部門の最終的な損益で部門長を評価しがちなりますが、部門長にとって、その部門の中で、部門長自身で決定できないコストまで評価に組み入れられると、やはり不満に感じます。

実は、会計(管理会計)にはそのような不満を解消するため、部門での利益(部門貢献利益と呼びます。)とは別に、部門長には部門長自身が権限を持つコストのみで計算する管理可能利益という考え方があり、管理可能利益で部門長の業績を評価します。

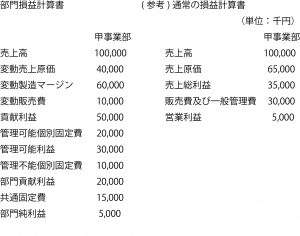

損益計算書では以下のような形になります。

この考え方に従えば、部門長も自身の責任の範囲での損益(管理可能利益)で業績評価されるため、納得もでき、一方で部門自体の業績も評価できます。ここで、部門自体の業績の評価は、部門貢献利益により評価しますが、共通固定費(本社費用など)の各部門への配賦(コストの割り当て)は、経営判断等による場合もあるため、部門純利益では部門自体の業績の評価に適さないと考えられております。

経営者の方におかれましては、この管理可能性という考え方をもって部門長を評価していただくとよいかと思います。

千葉流山事務所 朴谷 保彦