農業生産者の軽減税率の留意点

【農業生産者の農協等へ農産物委託販売をする際の軽減税率による留意点】

農業生産者にとって、軽減税率が適用されることにより、どのような影響を被るのでしょうか。

今回は農協等へ農産物等を委託販売する際、売上の計算方法が変更となりましたのでご説明いたします。

消費税の適用税率の判定は、原則、「売り手」の販売時点で判定されます。「買い手」の用途は適用税率の判定には関係ありません。今回の改正により、農業生産者の場合、売上の大半が軽減税率(8%)の対象、仕入の大半は標準税率(10%)の対象となると考えられます。

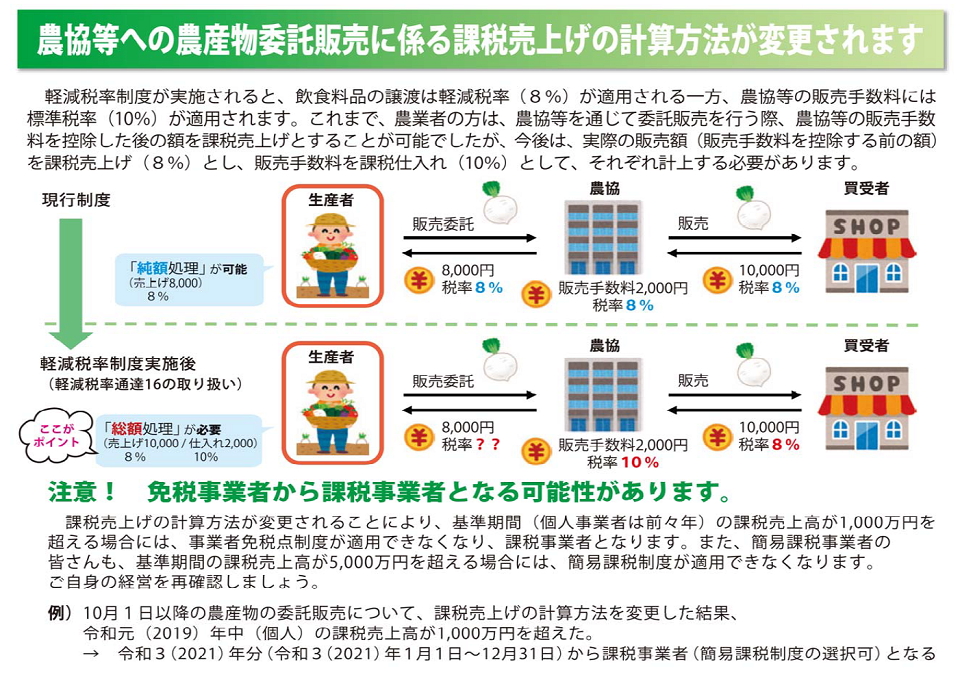

軽減税率制度が実施されることにより、飲食料品の譲渡は軽減税率が適用される一方で、農協等の販売手数料には標準税率が適用されることとなりました。

現行の制度では、純額処理が可能のため、生産者、農協、買受者とともに8%となりますが、軽減税率制度(軽減税率通達16の取り扱い)実施後、総額処理が必要となり、買受者から農協に関しては8%となります。

課税売上げの計算方法が変更されることにより、基準期間の課税売上高が1,000万円を超える場合には、事業者免税点制度が適用できなくなり、免税事業者から課税事業者となる可能性がありますので確認が必要です。

図出典:「消費税の軽減税率制度について」(農林水産省)http://www.maff.go.jp/j/keiei/tyosei/keigen.html(閲覧日2019/10/11)

【参考】農業生産者の主な軽減税率対象品目

軽減税率(8%適用)

米、酒米、野菜、果物、花(食用)、製菓の材料の種子、食肉、農家レストランの弁当持ち帰り販売、送料(農産物に含まれている場合)、包装代(農産物価格に含まれている場合)、果物狩りで採った果物を土産用に販売

標準税率(10%適用)

飼料用米、種もみ、日本酒、花(観賞用)、栽培用種子、苗木、肉用牛などの生きた家畜、レストラン内での飲食(外食)、送料(農産物と別に請求する場合)、包装代(農産物と別に請求する場合)、果物狩りの入園料、販売等手数料

出典:農林水産省WEBサイト(http://www.maff.go.jp/j/keiei/tyosei/keigen.html)

国税庁WEBサイト(http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/03-03.pdf)

コンパッソ税理士法人

千葉旭事務所 大木聖薫