高額な固定資産等を購入した場合の税込経理・税抜経理の影響について

皆様の会社の会計経理は税込経理でおこなっていますか、それとも税抜経理でしょうか。

原価管理のために税抜経理をしている、経理の負担を軽くするために税込経理をしているなどあると思います。

制度上は、任意となっていますのでどちらで経理をしても問題はありません。

消費税計算についてはどちらで計算しても納税額は変わりません。

では法人税や所得税上の利益は変わるのでしょうか。

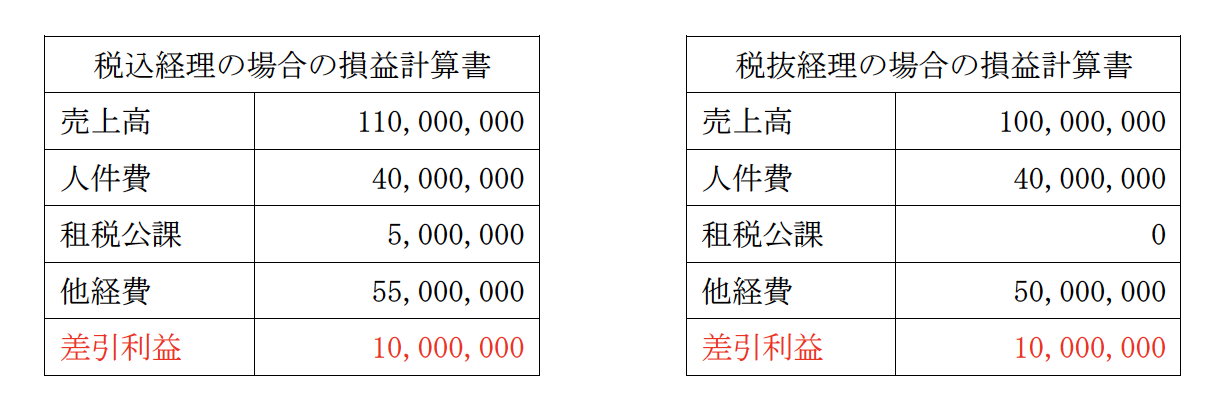

(1)通常の取引のみの場合には、多少の差が出ることはありますが、法人税や所得税上の利益に大きな差は発生しません。

税込経理の場合は、消費税納税額が租税公課に計上されます。

税抜経理の場合は、貸借対照表上に仮受消費税と仮払消費税が計上され、その差額が未払消費税となるため損益計算書に計上されません。

この場合にはどちらも同じ利益となっています。

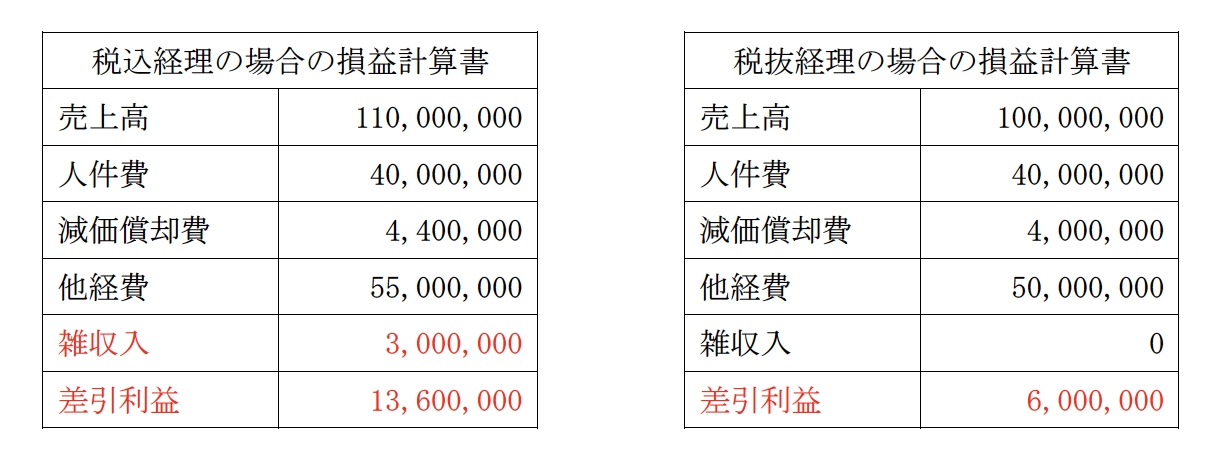

(2)では、建物など高額な固定資産を購入した場合はどうでしょうか。

例示は(1)の例に、建物購入と減価償却費を追加したものとなります。

税込経理の場合は、利益が多くなりました。

税込経理の場合は、消費税還付額が雑収入に計上され、固定資産が税込で計上されているため減価償却費が多くなります。

税抜経理の場合は、固定資産が税抜で計上されているため減価償却費は少なくなり、消費税還付額は貸借対照表上だけの取引となる(仮払消費税-仮受消費税=未収消費税)ため損益計算書に計上されません。

消費税還付額が発生する場合には、税込経理の場合は利益が多くなります。

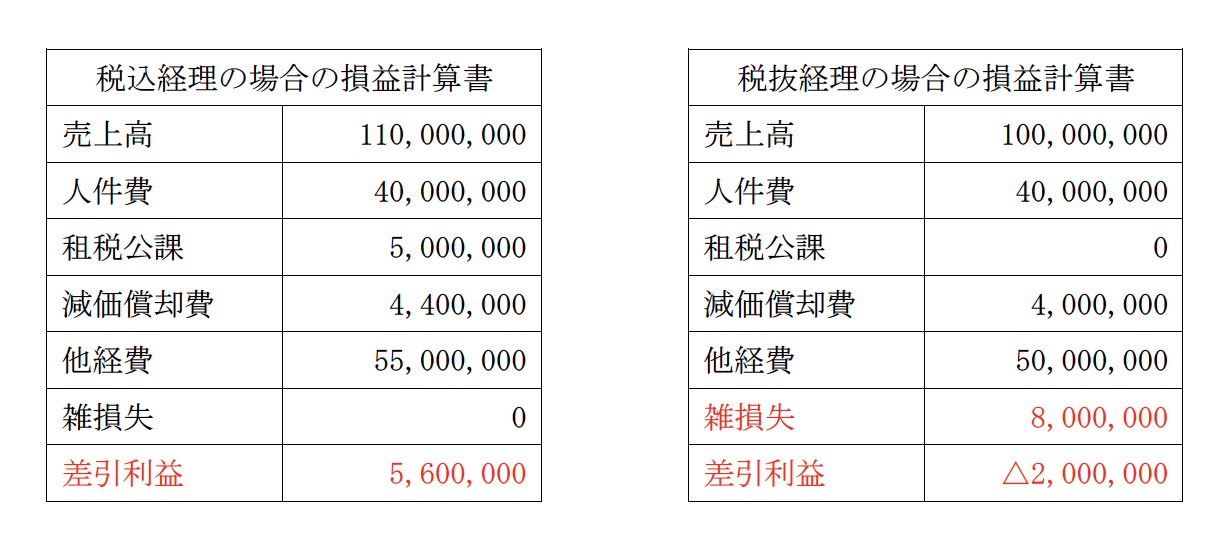

(3)同じ建物でも消費税仕入税額控除ができない居住用賃貸建物を購入した場合はどうでしょうか。

(2)の例の事業用建物を居住用賃貸建物に変更したものとなります。

税抜経理の場合は、利益がマイナスとなりました。

居住用賃貸建物の購入は、消費税の計算において控除対象外となっているため税込経理の場合には、(2)と違い還付が無く消費税納税額が租税公課として計上されています。

税抜経理の場合は、仮払消費税のうち実際の消費税計算で控除できなかった部分については、控除対象外消費税額等として一定の要件※のもと損金計上されます。

例の場合は課税売上割合が90%なので控除されなかった建物の消費税800万円が雑損失に計上されます。

(仮受消費税)10,000,000円 (仮払消費税)5,000,000円(控除対象分)

(未払消費税)5,000,000円

(雑損失) 8,000,000円 (仮払消費税)8,000,000円(控除対象外分)

※資産に係る控除対象外消費税額等について、次のいずれかに該当する場合には、

損金経理を要件としてその事業年度の損金の額に算入します。

① その事業年度または年分の課税売上割合が80パーセント以上であること。

② 棚卸資産に係る控除対象外消費税額等であること。

③ 一の資産に係る控除対象外消費税額等が20万円未満であること。

上記に該当しない場合には、「繰延消費税額等」として資産計上し、5年間で損金

計上されます。

このように、消費税の納税額は変わらなくても高額な固定資産等を購入した時は税込経理と税抜経理では利益が大きく変わる可能性があります。

税込経理で想定外の利益が発生し納税負担が大きくなる可能性もあれば、税抜経理で想定外の経費が発生し金融機関の評価に影響を与えるなどの可能性もあります。

高額な資産を購入する場合には、事前に税込経理・税抜経理による利益の影響も考えてみてはいかかでしょうか。

横浜青葉事務所

日高 健