【必見】経理初心者に教えるべき基礎知識|労働保険について解説

労働保険は、労働に関する事故や失業等のリスクを防ぐ補償制度です。労働保険の管理をするには、法律・経理の両方の側面から理解しておく必要があります。

この記事では、労働保険の基礎知識や会計処理、補償内容について紹介します。法務・経理面の両方から解説していますので、新入社員の方はぜひ理解を深め、業務に役立ててください。

労働保険の基礎知識

労働者を1人でも雇っている事業所は、労働保険に加入することが義務付けられています。

以下では、目的や概要など労働保険の基本について紹介します。

労働保険の目的

労働保険は、労働者の保護及び雇用の安定を目的とした、国が管理する社会保険制度の1つです。正社員・パート・アルバイトなど雇用形態にかかわらず、労働者を雇っている事業場は加入が義務付けられています。

労働保険の仕組み(雇用保険・労災保険)

労働保険とは、雇用保険と労災保険の総称です。2つの保険を組み合わせ、補償をしています。それぞれの特徴は、以下の通りです。

| 雇用保険 | 労災保険 | |

|---|---|---|

| 対象者 | すべての労働者 ※事業主や役員は労働者にならない |

以下の条件を満たす労働者 ・1週間の所定労働時間が20時間以上であること ・31日以上の雇用見込みがあること |

| 保険料の負担 | 労働者と事業者が共同で支払い | 事業主が全額負担 |

| 補償内容 | 失業手当、技能習得手当など | 治療費用、休業補償、障害給付など |

| 管轄 | 公共職業安定所 | 労働基準監督署 |

管轄がそれぞれ違うため、補償を申告する際にはしっかり確認してから手続きをしましょう。

更新は7月10日まで

年度更新では、毎年4月1日から翌年3月31日までに支払った賃金総額に保険料率を乗じて計算します。申告する際には、予定金額の算出や前年度の保険料の確定が必要になります。

なお、概算保険料については、一定の条件を満たせば3回に分けて納付することができます。

一元適用と二元適用との違い

労働保険は、業種によって申告方法が異なり、以下のような違いがあります。

| 一元適用事業 | 二元適用事業 | |

|---|---|---|

| 特徴 | 労災保険と雇用保険を一つの保険として取扱う方法 | 労災保険と雇用保険の適用区分を区別し、労災保険と雇用保険を別々に処理する方法 |

| 業種 | ほぼすべての業種 | 1,都道府県及び市区町村が行う事業 2,港湾の運送事業 3,農林・水産の事業 4,建設の事業 |

建設業や農業などを展開する企業は、申告方法が異なるため注意が必要です。

提出先

二元適用事業の場合には、2つの管轄に書類を提出する必要があります。

| 一元適用事業 | 二元適用事業 | ||

|---|---|---|---|

| 種類 | 雇用保険・労災保険 | 雇用保険 | 労災保険 |

| 提出先 | 労働基準監督署 | ハローワーク | 労働基準監督署 |

なお、提出方法は、窓口への持参、郵送、電子申請の3パターンが可能です。

労働保険の会計処理

労働保険料の仕訳方法はさまざまありますが、ここではよく使われる3パターンを紹介していきます。

仕訳例1最も簡単な方法

労働保険料の納付時に、法定福利費を計上するシンプルな仕訳になります。中小企業など小規模法人において一般的に使われている仕訳であり、難しい経理処理をしたくない方におすすめです。

【労働保険料の金額】

概算保険料:60,000円(うち従業員負担24,000円)

確定保険料:90,000円(うち従業員負担36,000円)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法定福利費 | 60,000円 | 普通預金 | 60,000円 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料 | 〇〇〇〇,〇〇〇 | 普通預金 | 〇〇〇〇,〇〇〇 |

| 法定福利費 | 2,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法定福利費 | 30,000 | 普通預金 | 30,000 |

上記の仕訳では、一時的に法定福利費が過大に計上されてしまいます。本来、労働保険は従業員負担分もあるため、毎月の給料日に計上すべきです。規模が大きな事業所でこの仕訳をする場合には、顧問税理士に確認しましょう。

仕訳例2国税庁が推奨する方法

従業員が負担する雇用保険を「立替金」で計上する仕訳方法です。

国税庁では「立替金」の計上を推奨しているため、税務上に沿った仕訳になります。

参照:国税庁「労働保険料の損金算入の時期等9-3-3

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法定福利費 | 36,000 | 普通預金 | 60,000 |

| 立替金 | 24,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料 | 〇〇〇〇,〇〇〇 | 普通預金 | 〇〇〇〇,〇〇〇 |

| 立替金 | 2,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法定福利費 | 18,000 | 普通預金 | 30,000 |

| 立替金 | 12,000 |

税務上、正しい仕訳になります。しかしながら、費用計上が先行するため、従業員数が多い企業では、正しい経営判断の妨げになることに注意が必要です。

仕訳例3上場企業で使われる方法

費用発生を標準化した仕訳方法です。計上方法が煩雑になりますが、月次決算を正確に把握したい企業にはおすすめです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 36,000 | 普通預金 | 60,000 |

| 立替金 | 24,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給料 | 〇〇〇〇,〇〇〇 | 普通預金 | 〇〇〇〇,〇〇〇 |

| 立替金 | 2,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法定福利費 | 3,000 | 前払費用 | 3,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用 | 18,000 | 普通預金 | 30,000 |

| 立替金 | 12,000 |

確定保険料が概算保険料を上回った場合には、労働保険料の確定額が、前払費用として貸方に計上されます。

労災保険の特徴について

労災保険は、業務上や通勤中に起こった事故や、業務を原因とする病気などがあった際に補償をしてくれる制度です。以下では、労災保険の加入条件や制度などについて紹介します。

加入条件

労災保険は、雇用されるすべての労働者が加入する保険です。

原則、一人でも労働者を雇っている企業は、業種の規模にかかわらず加入しなければなりません。

※ただし、農業・林業・水産業で雇用している労働者が常時 5人未満の事業所は「暫定任意適用事業所」とみなされるため、労災保険への加入は任意です。

特別加入制度

労災保険は、従業員に向けた公的な保険です。そのため役員・事業主は、加入することができません。しかしながら、下記に当てはまる職種には、特別に労災保険の任意加入が認められています。

中小事業主等

中小事業主等- 一人親方その他の自営業者

- 特定作業従事者

- 海外派遣者

業務内容や、災害の発生状況などを考慮しており、業務中や通勤中に病気やケガを負っても、本人または家族が保険給付を受けられます。

8つの補償内容

労災保険には、8つの補償制度があります。

特別支給金の種類

- 療養補償給付

- 休業補償給付

- 障害(補償)給付

- 遺族(補償)給付

- 葬祭給付

- 傷病補償年金

- 介護補償給付

- 二次健康診断等給付

特別支給金の申請は、労働基準監督署に請求書を提出する必要があります。なお、それぞれ様式が異なるため申請する際には、様式を確認してから記載しましょう。

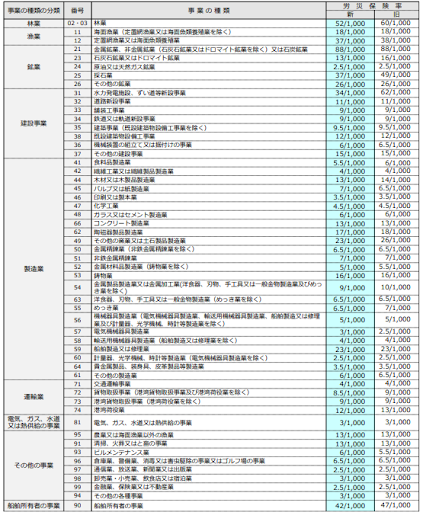

計算方法と保険料率

労災保険料は、労働者に対して支払った年間の賃金総額に、労災保険料率を掛けて算出します。なお、業種ごとによって料率が違っており、以下のように設定されています。

料率は毎年見直しされるため、保険料を算出する際には確認しましょう。

雇用保険は、労働者が失業や休業をした際に、就職の支援をする保険制度です。

以下では雇用保険の加入条件や、制度などについて紹介します。

加入条件

雇用保険は従業員ごとに加入していく保険であり、加入条件は以下の通りです。

- 週の所定労働時間が20時間以上

- 31日以上の雇用見込みがある

通常入社して手続きする保険であり、申請する際にはマイナンバーや基礎年金番号を記載する必要があります。

4つの給付内容

雇用保険には、4つの補償制度があります。

- 求職給付

- 就職促進給付

- 教育訓練給付

- 雇用継続給付

申請する場合には、所轄のハローワークで手続きする必要があります。

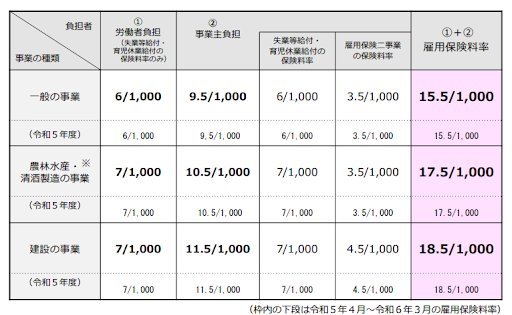

計算方法と保険料率

雇用保険の保険料は、企業が労働者に対して1年間に支払った賃金総額(通勤手当などを含む)に業種ごとに定められた雇用保険料率を乗じて算出します。

雇用保険の料率も毎年見直しされるため、保険料を算出する際には確認しましょう。

まとめ

今回は、労働保険の基礎知識について紹介しました。本記事の要点は、以下の通りです。

- 労働保険は基礎知識

- 労働保険の会計処理

- 労災保険の特徴について

- 雇用保険の特徴について

労働保険の手続きや仕訳は、煩雑で手間がかかります。しかしながら、従業員の雇用を守るうえで重要な作業であり、毎月の事務作業をこなし、年度更新の作業がスムーズになるように心がけましょう。