原価計算制度について

1962年に当時の大蔵省企業会計審議会が示した「原価計算基準」が、わが国の原価計算の基礎となっており、公表から60年以上経つ現在でも原価計算に関する実践規範となっています。

原価計算は従来、財務諸表を作成するに当たって、制度会計と結合して利害関係者の報告に役立てるために発展しました。近時では、経営管理を目的とし、経営の実態を計数的に把握し、原価管理や適正な販売価格の決定を行うなど、経営上の意思決定に役立てられています。

■原価とは

財貨の生産、販売に関して消費された経済価値。正常な状態を前提。

■原価の職能による分類

経営活動により消費された経済的資源を貨幣支出額に基づいて測定

1)原価項目

a)製造原価……製品の製造活動に要した原価

b)販売費 …販売活動に要した原価

c)一般管理費 …一般管理活動に要した原価

2)非原価項目……原価計算に含めてはならない項目(利息などの営業外費用、特別損失)

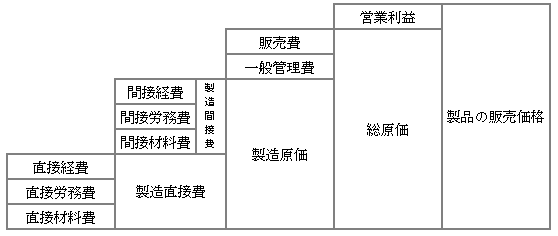

■製造原価の分類

1)製造原価の形態別分類……財務会計における費用の発生を基礎とする分類

a)材料費 …製品製造のために物品の消費によって生ずる原価

b)労務費 …製品製造のための労働用役によって生ずる原価

c)経費 …材料費と労務費以外の原価要素

2)製品との関連による分類

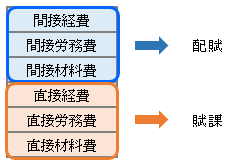

a)製造直接費 …直接材料費、直接労務費、直接経費

b)製造間接費 …間接材料費、間接労務費、間接経費

| 製造直接費 | 製造間接費 | |

|---|---|---|

| 材料費 | 直接材料費 主要材料費、買入部品費 |

間接材料費 補助材料費、工場消耗品費 |

| 労務費 | 直接労務費 直接工の直接作業時間賃金 |

間接労務費 間接作業時間賃金、監督者給料 |

| 経 費 | 直接経費 外注加工賃 |

間接経費 工場等の減価償却費、水道光熱費 |

■原価の構成

(出典「原価計算(六訂版)」岡本清 国元書房P.16)

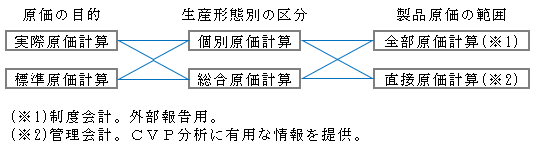

■原価計算の組合せ

1) 実際原価計算

製品を製造するのに必要な原価を、製品製造後に把握する方法。

2) 標準原価計算

製品製造前に、理論上の原価を設定。実際に要した原価と比較し、原価差異を把握。

原価差額が少額(総製造費用のおおむね1%以内)場合、明細書を確定申告書に添付することを条件に、原価差額の調整を省略可。

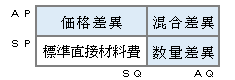

価格差異=(SP-AP)×SQ …企業外部要因によって発生する管理不可能な差異

数量差異=(SQ-AQ)×SP …企業内部要因によって発生する管理可能な差異

混合差異=(SP-AP)×(SQ-AQ)

管理可能な数量差異の方を厳密に把握するため、混合差異の部分を価格差異の中に含めて計算するのが一般的

3) 個別原価計算

受注生産形態において採用される方法。特注機械などの製造指図書ごとに算定。

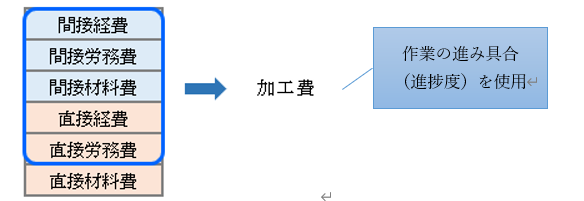

4) 総合原価計算

大量生産形態において採用される方法。原価を直接材料費と加工費に分類。

5) 全部原価計算 6) 直接原価計算

固定費を計上するタイミングの違いから、営業利益に差がでます。

渋谷事務所

佐藤 郁子