免税店の免税販売手続きの電子化について

<輸出物品販売場制度>

輸出物品販売場(以下、免税店という。)を経営している事業者が外国人旅行者などの非居住者に対して免税対象物品を販売する時、その消費税を免除する制度を輸出物品販売場制度といいます。

この制度が2020年4月1日以降に行う免税販売から手続きが見直されることになります。

具体的には、これまで免税店において書面により行われてきた購入記録票の作成等の免税販売手続きが電子化されることになり、電子化していない免税店で免税品の販売ができなくなります。

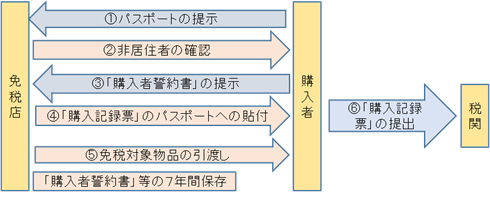

⒈ 手続きのイメージ

(改正後)

「購入者誓約書」の7年間保存が廃止され、「購入記録情報の保存」が7年間保存に変更された。

参考HP:国税庁〔2019〕『輸出物品販売場制度における免税販売手続が電子化されます』、2頁の図をもとに筆者作成)

現行と改正後との大きな違いは購入記録票の提出がなくなることです。

免税店が国税庁に購入記録情報を電子にて提供し、それに伴い、非居住者は税関にてパスポートの提示のみで手続きを受けることができます。

⒉ 免税店の事前準備

①購入記録情報を国税庁へパソコン等からインターネット回線等を通じて送信するため、インターネット環境が必要となります。

②国税庁に「輸出物品販売場における購入記録情報の提出方法等の届出書」を納税地の所轄税務署長に提出します。

③提出後税務署より識別符号が通知されます。

④購入記録情報の送信を行うたもの送信システムの構築や、送信ソフトウェア等のセットアップを行う。

この改正については、経過措置期間があり、2021年9月30日までは書面による手続きも可能ですが、2020年のオリンピック・パラリンピックによる外国旅行者を考えると早めに対応しておくことをお勧めします。

参考HP:

『輸出物品販売場制度における免税販売手続きが電子化されます!』国税庁 令和元年7月

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/0523.htm

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/03.pdf

渋谷事務所 朝倉 基允