外注費と給与の判断基準

会社が個人に対して支払う外注費は、税務調査において、給与と判断されることがあります。そのため、他の従業員と同様な環境下で勤務している個人等を外注費として処理しているような場合は、注意が必要です。請負契約書を締結したことのみで、安易に外注費として処理せず、契約内容や業務実態から総合的に勘案して、どちらに該当するか検討することが必要です。

⒈ 外注費と給与の税務上の取り扱い

⑴ 消費税

外注費には、消費税がかけられます。そのため、会社が消費税の申告をする時は、外注費として支払った金額の消費税分だけ納める税金から控除することができ、消費税の支払いが少なくなります。

給与には消費税がかからないため、納付する消費税からは控除できません。

⑵ 源泉所得税

外注費には、支払の際に源泉徴収の義務はありません(業務内容により、所得税法第204条第1項に該当する報酬の場合は、源泉徴収義務が生じます)。

給与は、支払の際に源泉徴収義務があります。

※他にも社会保険料の取り扱いも異なります。

2 外注費と給与の判断基準

どちらに該当するかは、契約内容と業務実態を総合勘案して判断していくことになります。具体的な判断要素には、国税庁が公表している通達(「消費税法基本通達1-1-1」)を基に判断することになります。通達に記載されている具体的な判断要素は以下のとおりです。

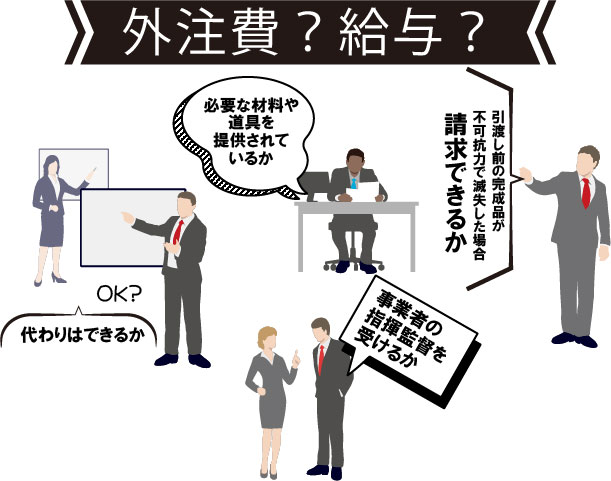

⑴ その契約に係る役務の提供の内容が他人の代替を容れるか

業務について、他の者がその業務を行うことが認められる場合は、外注費として判定する要素の1つになり、認められない場合は、給与として判定する要素の1つになります。

⑵ 役務の提供に当たり事業者の指揮監督を受けるか

業務について、具体的な方法を指示され、時間や作業場所等について指揮監督を受ける場合は、給与として判定する要素の1つになります。そのような指揮監督を受けないような場合は、外注費として判定する要素の1つになります。

⑶ 引渡しを了しない完成品が不可抗力のため滅失した場合等、当該個人が権利として既に提供した役務に係る報酬の請求ができるか

まだ引き渡しを完了していない完成品が不可抗力で滅失した場合に、報酬を請求できない場合は、外注費として判定する要素の1つになり、完成品の引き渡しの有無にかかわらず、報酬を請求できる場合は、給与として判定する要素の1つになります。

⑷ 役務の提供に係る材料又は用具等を供与されているか

材料又は用具を本人が持ち込んでいる場合、外注費として判断する要素の1つになり、事業者が用意している場合、給与として判断する要素の1つになります。

これらの項目を総合勘案して外注費に該当するか給与に該当するかを判断していくことになります。

参照国税庁HP:「消費税法基本通達1-1-1」

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/01/01.htm

渋谷事務所 熊谷勇輝