エンジェル税制見直し 期待されるベンチャー投資

エンジェル税制とは

「ベンチャー企業投資促進税制」といい、一定の用件を満たす創業後間もないベンチャー企業に対する個人の投資に対して税制優遇措置を受けられる制度です。個人投資家は、①投資時点、②株式売却時点で、税制優遇措置を受けることができます。

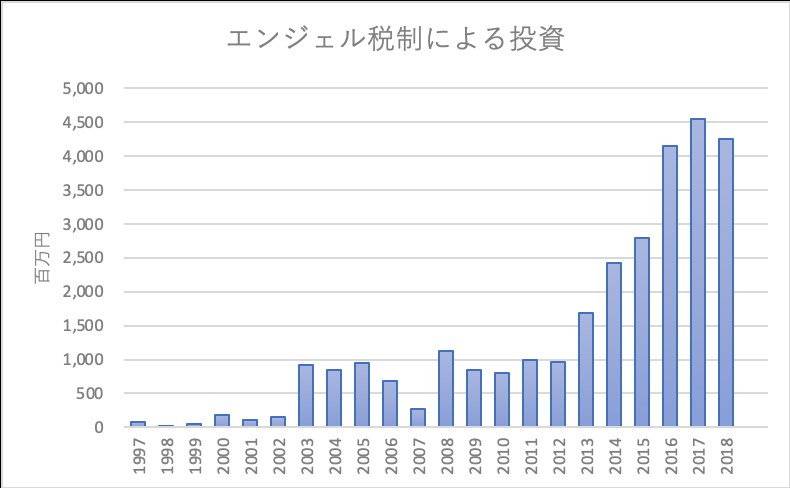

1997年に制度導入以来、投資額は徐々に増加し、長期的には増加傾向にあるもののここ数年を見ると伸び悩んでいる現状です。

出典:経済産業省、みずほ情報総研㈱「令和元年度中小企業実態調査事業」

① ベンチャー企業投資時の税制優遇措置

投資した年の選択適用となる減税措置は、(対象企業への投資額―2,000円)をその年の総所得金額から控除できる優遇措置Aと、設立10年未満の場合の対象企業への投資額全額を、その年の他の株式譲渡益から控除できる優遇措置Bのいずれかを選択できます。各々適用要件が異なりますので、詳しいことはコンパッソ税理士法人までお聞きください。

優遇措置A

(ベンチャー企業への投資額-2,000円)を、その年の総所得金額から控除

※控除対象となる投資額の上限は、総所得金額×40%と1,000万円のいずれか低いほう

優遇措置B

ベンチャー企業への投資額全額を、その年の他の株式譲渡益から控除

※控除対象となる投資額の上限なし

出典:中小企業庁https://www.chusho.meti.go.jp/keiei/chiiki/angel/structure/index.html

② ベンチャー企業株式を売却した年に受けられる優遇措置(売却損失が発生した場合)

未上場ベンチャー企業株式を売却した際に生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算(相殺)ができます。

投資を受けた企業が確認書の発行申請を各都道府県の窓口で行い、経済産業大臣の確認書が交付されれば、それをもって確定申告を行うことになります。

改正内容

エンジェル税制は、令和2年度税制改正で12年ぶりの制度見直しが行われました。改正のポイントは、次の3つです。

① 優遇措置Aの適用対象企業の要件拡大・・・設立後3年未満の企業から5年未満の企業へ。但し、試験研究費等割合の引き上げ(3%から5%へ)

② 適格企業確認事業者の拡充・・・投資を受けた企業が、税制適格の確認書を受ける際の確認事業者に都道府県以外に「認定クラウドファンディング業者」が加えられた。

③ 控除対象限度額の引き下げ・・・所得からの控除限度額を1,000万円→800万円(令和3年分以後の所得税について適用)

最近では、耳にする機会も増えてきたクラウドファンディング業者も加わり、拡充されたエンジェル税制ですが、投資先としての企業の魅力をしっかり見極めながら、応援したい企業がある場合には、利用を考えてみるのはいかがでしょうか。

コンパッソ税理士法人

東京練馬事務所

五月女 恭子