効果的な福利厚生費の事例

人材の確保。今はどちらでもこのことについて少なからず悩みを抱えているのではないでしょうか。

新たな人材の雇用はもちろんのこと、既存の社員にも長く働いてもらえるような職場づくりも今はもとめられています。

そのための策の一つとして福利厚生の充実もこれまで多く行われていると思いますが、支給の方法など気を付けないと、社員に対する給与として取り扱われ、源泉所得税が課税される可能性がありますので注意が必要です。

⒈ 制服代

会社が制服を着用させるための費用は、条件を満たせば福利厚生費になります。

その条件とは

・会社内での着用を想定し、通勤や会社外で着用しないもの

・会社名やロゴマークが入っているもの

・制服として明らかに従業員であることがわかるもの

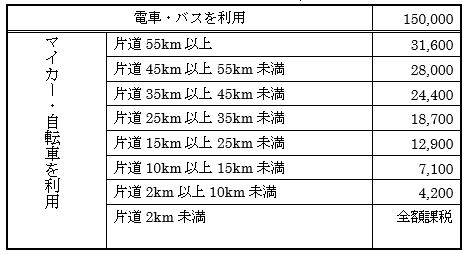

⒉ 通勤費

役員・従業員に支給する通勤費は、限度額までは所得税が非課税となります。

非課税交通費の限度額(月額)

参考:国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2585.htm

3.レクリエーション費用

忘年会、新年会、歓送迎会などレクリエーション費用は、福利厚生費として計上できます。

【費用となる要件】

・ 全職員が対象とすること(ただし、やむを得ない事情で参加できない場合は除く)

・ 会社の負担が「一律」であること

・ 会社が負担する金額が社会通念上からみて高額でないこと

なお、前記の要件を満たす場合であっても職員に現金で支給すると、給与として課税対象になるので注意が必要です。

⒋ 社員旅行

社員旅行は、次の要件を満たせば福利厚生費として計上できます。

【社員旅行の要件】

・ 旅行期間が4泊5日以内であること

(海外旅行の場合には、外国での滞在日数が4泊5日以内であること)

・ 旅行の参加人数が全体人数の50%以上であること

・ 旅行の参加者が役員だけではないこと

・ 自己都合で旅行に参加しなかった人に現金を支給しないこと

・ 取引先との接待旅行でないこと

⒌ 食事の補助(残業食事代)

役員や従業員に支給する食事は、次の二つの要件をいずれも満たしていれば、福利厚生費として計上できます。

① 役員や従業員が、食事の金額の半分以上を負担していること

② 会社の負担額が1か月あたり3,500円(税抜き)以下であること

前記要件を満たしていなければ会社負担分は給与として課税されます。

また深夜勤務者に対する夜食の支給ができないため、現金で1食あたり300円(税抜き)以下の金額を支給する場合は福利厚生費として計上できます。

なお、残業や宿日直を行うときに支給する食事は、無料で支給しても給与として課税されません。

⒍ 社宅

取り扱いが従業員と役員で異なりますが、従業員の場合を説明します。

会社が従業員に提供する社宅については、一定の方法で計算した賃貸料相当額の50%以上の金額を従業員から受け取った場合、会社負担額は福利厚生費となります。

しかし、従業員から受け取った家賃の額が賃貸料相当額の50%未満である場合は、その受け取った家賃と賃貸料相当額との差額は給与となります。(実際の家賃とは異なります)

(例)賃貸料相当額が1万円の場合

・ 従業員に無償で貸与する場合・・・1万円が給与として課税されます。

・ 従業員から6,000円の家賃を受け取る場合・・・50%以上を受け取っているので差額は給与とはされず、福利厚生費になります。

参考:国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2597.htm

横浜青葉事務所 小宮 順