CVP分析について

CVP分析とは、COST(費用)、VOLUME(販売量)、PROFIT(利益)の頭文字り、これらの費用、販売量、利益について分析する手法のことを言います。別名で損益分岐点分析とも言います。

具体的に、会社がどれだけ人件費をかかえていてどれだけ物を売れば利益が残るのかといったことを把握するために使用します。

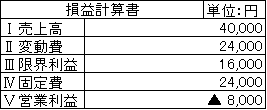

次の損益計算書で具体的に説明します。

各科目の意味について表の上から順に説明します。

「売上高」は、販売した総額の価格(売価×個数)を示します。

「変動費」は、商品であれば、仕入れた総額の価格(原価×個数)や販売に直接かかる経費をいいます。販売数が増加すればそれと同時に増加するため、売上高と変動費は、比例関係になります。

「限界利益」は、売上高の増減に応じて比例して増減する利益をいいます。

「固定費」は、販売量の増減にかかわらず一定額発生する費用のことをいいます。

例えば、毎月支払う家賃を考えるとイメージしやすいかと思います。

「営業利益」は、営業活動で生じた利益のことです。

算式で表すと

限界利益=売上高-変動費

営業利益=限界利益-固定費

となります。

さて、表では営業利益の額が円の赤字です。

販売単価が200円とすると、個数をいくつ販売すれば黒字になるでしょうか?

まず、黒字にする為の売上高と変動費を出す為に次の割合を求めます。

【変動費率】変動費24,000円 ÷ 売上高40,000円=60%

【限界利益率】限界利益16,000円 ÷ 売上高40,000円=40%

になります。

次に、限界利益が24,000円であれば、営業利益が0円となりますので、

限界利益から売上高を求めます。

限界利益24,000円 ÷ 限界利益率40%=売上高60,000円

このように、限界利益率で割り戻してあげれば利益が0円となる売上高がでます。

さらに、販売数は、売上÷単価なので、60,000円 ÷ @200円=300個

よって答えは300個以上の販売で黒字になります。

販売量を上げるのもそうですが、他に固定費を削減することと変動費を下げて利益率を上げる方法もあります。

CVP分析いかがでしたでしょうか?継続して経営するにあたって、いくら販売すれば黒字になるのか理解すると売上計画が明確になります。是非電卓を持って計算してみてください。

横浜青葉事務所 吉﨑俊介