相続税の連帯納付義務とは?

みなさん、相続税には「連帯納付義務」というものがあるのをご存じでしょうか。

相続が発生し財産を取得した者には、その財産の取得額に応じて相続税が課せられます。当然のことながらこの場合、財産を取得した各相続人は、納付期限までに自分に課せられた相続税額を納付しなければなりません。しかし、自分の納税が完了して終わりではない場合があるのです。相続人が複数人いる場合、相続人のうちの誰かが納税をしなかったときに、他の相続人が、納付しなかった相続税について肩代わりをしなければならないことがあります。これが「連帯納付義務」です。

国税庁が出している「相続税の申告のしかた」の「相続税の納付」には、次のように記載されています。

1連帯納付義務とは

相続税の納付については、次に掲げる相続税を除き、各相続人が相続等により受けた利益の価額を限度として、お互いに連帯して納付しなければならない義務があります(相続税法第34条第1項)。

(1) 本来の納税義務者の相続税の申告書の提出期限等から5年以内に、相続税法第34条第6項に規定する「納付通知書」を発していない場合における納付すべき相続税額に係る相続税

(2) 本来の納税義務者が延納の許可を受けた相続税額に係る相続税

(3) 本来の納税義務者が農地などの相続税の納税猶予の適用を受けた相続税額に係る相続税

(注)被相続人の納付すべき相続税がある場合及び相続税の課税価格の計算の基礎となった財産を贈与、遺贈又は寄付行為により移転した場合も、連帯納付の義務が生じます(相続税法第34条第2項、第3項)。

2相続税法第34条第1項による連帯納付義務に関する通知等

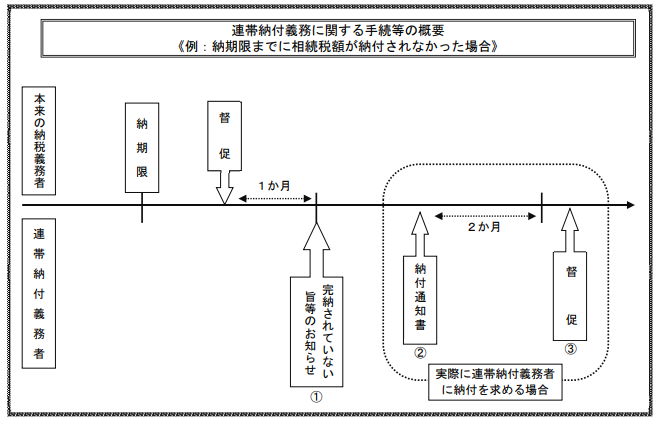

相続製法第34条第1項による連帯納付義務に関する手続等については、次のとおりです。

(1) 相続税について督促状が発せられて1か月を経過しても完納されない場合には、連帯納付義務者に対して完納されていない旨等のお知らせを送付します。

(2) 連帯納付義務者から納付を求める場合には、納付期限や納付場所等を記載した納付通知書を送付します。

(3) 納付通知書が送付された日から2か月を経過しても完納されない場合には、督促状を送付します。

自分の相続税額の納付だけでも大変なのに、他の相続人の相続税額も負担しなければならなくなったとなれば、たまったものではありません。上記1に書かれているとおり、「相続等により受けた利益の価額を限度して」とあるので、相続等により取得した財産以上に納付することにはなりませんが、相続等をした財産がすべて納税でなくなってしまった、なんてこともあり得るかもしれません。このようなことを防ぐ意味でも相続が起こった場合には、自分の納税資金だけではなく他の相続人の納税資金にも注意が必要です。

では、相続等で財産をもらったはずなのになぜこのようなことが起きてしまうのでしょうか?もちろん納付期日までにもらった財産を使ってしまったという場合もあるかとは思いますが、要因としては、換金性の低い財産の取得にあると考えられます。相続等をした財産の多くが、換金性の低い不動産や未上場の株式だったなどという場合です。ひとつ簡単な例を挙げます。

相続財産が土地と現金のみで、相続人が兄弟2人といったケースで考えてみます。どちらの財産も評価額は同じと仮定し、兄弟平等に相続しようと、兄が土地、弟が現金を相続しました。この場合、弟は現金を取得したのでその現金で納税ができますが、兄は土地の取得なので相続財産からは納税資金が捻出できません。もし兄に資金がなければ相続税を支払うことが出来ず、連帯納付義務により弟に納税義務が発生する可能性が出てきます。

これはかなり極端な例ではありますが、不動産のように換金性が低いものを相続した場合には、納税資金が準備できるかどうかもきちんと考えて遺産分割を行っていかなければなりません。それも自分の納税資金だけではなく、他の相続人の納税資金も確保されているかも考える必要があります。

不動産を相続した場合、その不動産を売却して現金に換えれば大丈夫と思っている方もいらっしゃると思いますが、相続税は、原則として、法定納期限(相続の開始があったことを知った日の翌日から10か月目の日)までに金銭での納付することになっています。実際に相続が起こってみると、納付期限までに不動産を現金化するにはかなりのスピード感を持って売却を進めていかなければならず、納付期限までに現金化できないといったケースも多くみられます。

相続対策を考えて行く中で、相続税額を減らすことに関心が行きがちですが、相続においては、円満な遺産分割と納税資金の確保が一番大事になるのです。

相続において何か困りごとがごじましたら、コンパッソ税理士法人にお気軽にお問い合わせください。

参考:国税庁 「相続税の申告のしかた」 相続税の納付

横浜青葉事務所

久保田良次