経理規程と指導監査と・・・

みなさん、(指導)監査対策はできていますか?

会計・経理面ではどのようなことに気を付ければよいか。監査に慣れている方もいるでしょうが、新たに経理担当者に着任された方などは不安な部分もあるかと思います。

そこで今回は、監査時にチェックされる点(かなりの項目がありますが・・・)のうち、身近(?)な出納関係について、ちょっとした注意点をお話ししたいと思います。

まずお手元に経理規程をご用意ください。

監査では、経理規程に沿った処理が行われているかどうかのチェックが行われます。

以下、一般的な経理規程には定められているであろう項目を確認してみましょう。

(会計責任者及び出納職員)

「総則」の章の中で規定されていると思われます。このブログをお読みになっている皆様が該当することも多いと思われますが、規程では「会計責任者及び出納職員は理事長が任命する」旨、規定されてはいないでしょうか。

監査では、「あなたが理事長に任命された出納職員ですね?」と訊かれるよりもむしろ、「辞令を見せてください」と言われるほうが多いでしょう。そのときに慌てて用意したり、場合によっては辞令そのものがなかったりするケースも、監査の立会いをしていて時々見かけます。

監査当日だと非常に焦ったりしますので、今のうちに辞令の有無と保管場所、そして内容についても確認しておいてください。

(収納した金銭の保管)

「出納」の章に規定されていると思われます。「日々入金した金銭は、これを直接支出に充てることなく、収入後◯日以内に金融機関に預け入れなければならない。」と規定されているのが多いかと思います。いくつかポイントがあります。

≪現金出納帳の作成≫

現金を扱う際の大前提ですが、利用料や写真代などを保護者から収受した後、出納帳をつけていますか?

このような現金は、何日間分かをまとめて金庫などで保管した後に預金口座に預け入れていることと思います。

この金庫で保管している間、出納帳をつけていないとその間は厳密に言えば簿外資産になってしまいますし、最近はこのあたりをチェックされることが多くなってきています。現金の取り扱いがある以上は、現金出納帳を作成しましょう。

≪直接支出に充てることなく・・・≫

収受した現金、そのまま小口現金の金庫などに入れて、小口現金出納帳で入金扱いにしていませんか?

小口現金は支出前提で設定されているものなので、基本的には補充以外には入金はないこととなります。

また、収受現金を小口に入れてしまうと、それはそのまま支出に充てられることになってしまうので、規程に抵触してしまいます。収受した現金と小口現金は必ず分けて、それぞれ別の出納帳で管理するのがよいでしょう。

≪〇日以内に金融機関に預け入れなければならない・・・≫

現金を収受し、現金出納帳もつけた。あとは金融機関への預け入れですが、預け入れるまでの金庫での保管の期間(日数)が長くなってはいませんか?

「〇日以内に金融機関に預け入れ」と規定されていれば、その日数を超えて保有していることは、やはり規程に抵触することとなります。現金出納帳をつけたら、〇日以内に預け入れるよう気にしてみてください。

また金庫で現金を長期間持っていることは、盗難や紛失のリスクを抱えることにもなります。場合によっては何十万円にもなることもあり、それが盗難などにあったら目も当てられません。

(残高の確認)

「出納職員は、現金について、毎日の現金出納終了後、その残高と帳簿残高を照合し、会計責任者に報告しなければならない。」

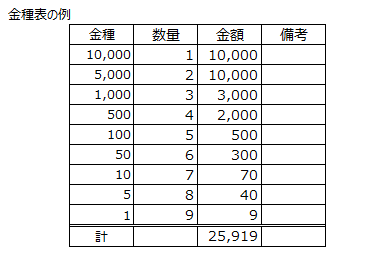

現金の実際有り高と出納帳の残高を照合する作業は日々行われていることと思います。ところで照合の際に、金種表(金銭残高金種別表)を使用(作成)していますか?

出納帳という帳簿をつける一方、実際有り高を金種ごとに数えて、合計金額が帳簿と一致するか・・・。

金種表を使って照合をすると、手間はかかりますが実際の有り高を漏らすことなく数えられる利点がありますし、一方で、日々の照合作業を行った証にもなります。

これまでは目視だけでの照合作業だったという場合、ぜひ今後は金種表を活用してみてください。

経理規程は80条ほどの条文から成っておりますが、上記は監査で大抵の場合は問われますし、また実務上も基本的な取り扱い事項になります。

出納の管理をきっちり行うという観点からも、参考にしていただければと思います。

横浜青葉事務所 砂田