ひとり親に対する税制上の措置

未婚のひとり親でも控除を受けられるようになったことはご存知でしょうか。

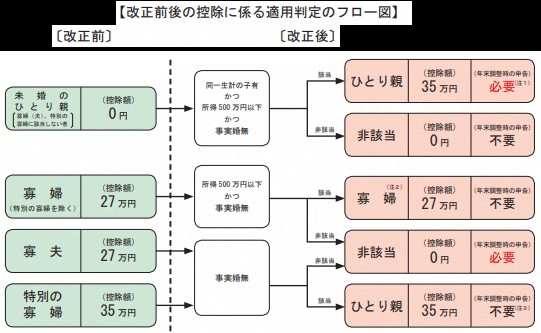

以前までは、配偶者と離婚・死別して子どもを扶養するひとり親であれば寡婦(寡夫)控除を受けることができましたが、未婚のひとり親には適用されず、また、女性のひとり親が寡婦控除を受ける場合と比べると、男性のひとり親が寡夫控除を受ける場合は控除額が少ないなど、男女間で扱いが異なっていました。

令和2年度の税制改正では、ライフスタイルの変化等により未婚のひとり親が増えている背景から、「婚姻歴による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、未婚のひとり親に対して35万円を控除する「ひとり親控除」が創設されるとともに、既存の寡婦(寡夫)控除についても見直しが行われました。

これにより、改正前は寡婦(寡夫)控除の対象ではなかったいわゆる未婚のひとり親が「ひとり親」に該当することとなる場合や、反対に、改正前は寡婦(寡夫)控除の対象であった方が「ひとり親」に該当しないこととなる場合があるので注意が必要です。

適用の対象となる「ひとり親」とは、現に婚姻をしていない者又は配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。

⑴ その者と生計を一にする子を有すること。

⑵ 合計所得金額が500万以下であること。

⑶ その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと。

一方、寡婦の要件については、以下の見直しを行った上で、これまでの寡婦(寡夫)控除を「ひとり親」に該当しない寡婦に係る寡婦控除に改組されました。

⑴ 扶養親族その他その者と生計を一にする子を有する寡婦の要件に「合計所得金額が500万円以下」が追加

⑵ 事実婚状態の有無の確認のため、住民票の続柄に「夫(見届)」、「妻(見届)」の記載がある場合は控除対象外

⑶ 特別の寡婦制度の廃止

なお、合計所得金額が500万以下で、扶養親族がいない死別女性や子以外の扶養親族を持つ死別・離別女性については、控除額は現状のままになります。

新たな制度は、給与計算の源泉徴収事務では令和2年分の年末調整以後から、個人事業主の確定申告では令和2年分の確定申告から適用、月々の源泉徴収においては、令和3年1月1日以後に支払うべき給与等及び公的年金等について適用されます。

参照:国税庁HP「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)」https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf?_fsi=LC8xiFnW&_fsi=LC8xiFnW (参照日8月26日)

提出済みの令和2年分の扶養控除等申告書で、寡婦・寡夫・特別の寡婦に該当する記載をした方は、要件に該当すれば年末調整で「ひとり親控除」や「寡婦控除」が適用されます。

なお、上記の図で〔改正後〕の〈年末調整時〉の申告欄が「必要」になっている方は、令和2年分の年末調整の際にその異動内容について申告する必要があるので、令和2年の最後に給与等の支払いを受ける日の前日までに、「給与所得者の扶養控除等(異動)申告書」を、給与等の支払者に提出する必要がありますので、ご注意ください。

東京練馬事務所

水野 明日香